Polski rynek i import 2012 - podsumowanie i prognozy na kolejny rok

Rok 2012 za nami. Niestety nie były to dla rynku samochodów w Polsce dobre czasy. Tylko nieliczni producenci skończyli go z uśmiechem na twarzy. To niestety nie oznacza też optymistycznych prognoz na 2013. Przed Wami podsumowanie minionych 12 miesięcy i prognoza na najbliższy rok.

Polski rynek samochodowy 2012

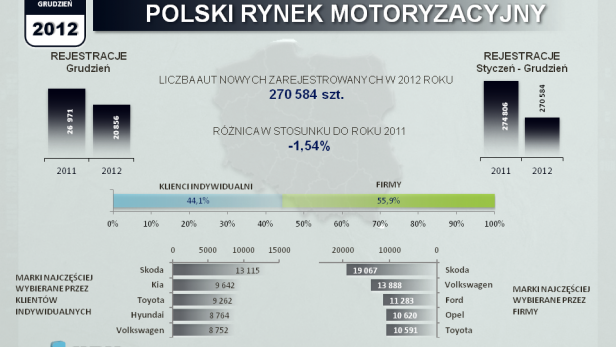

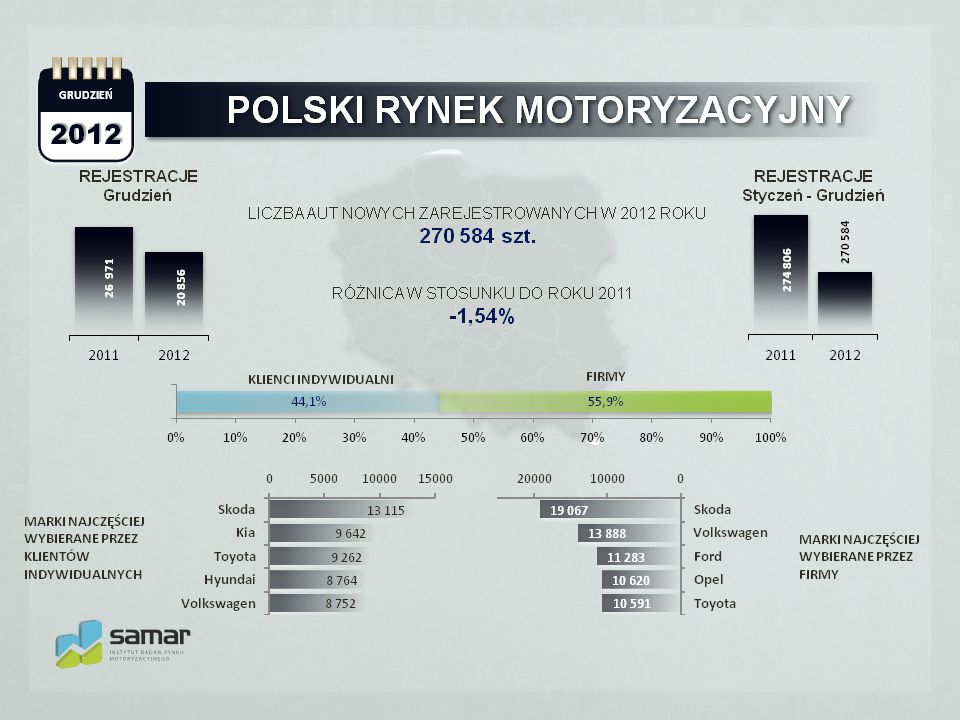

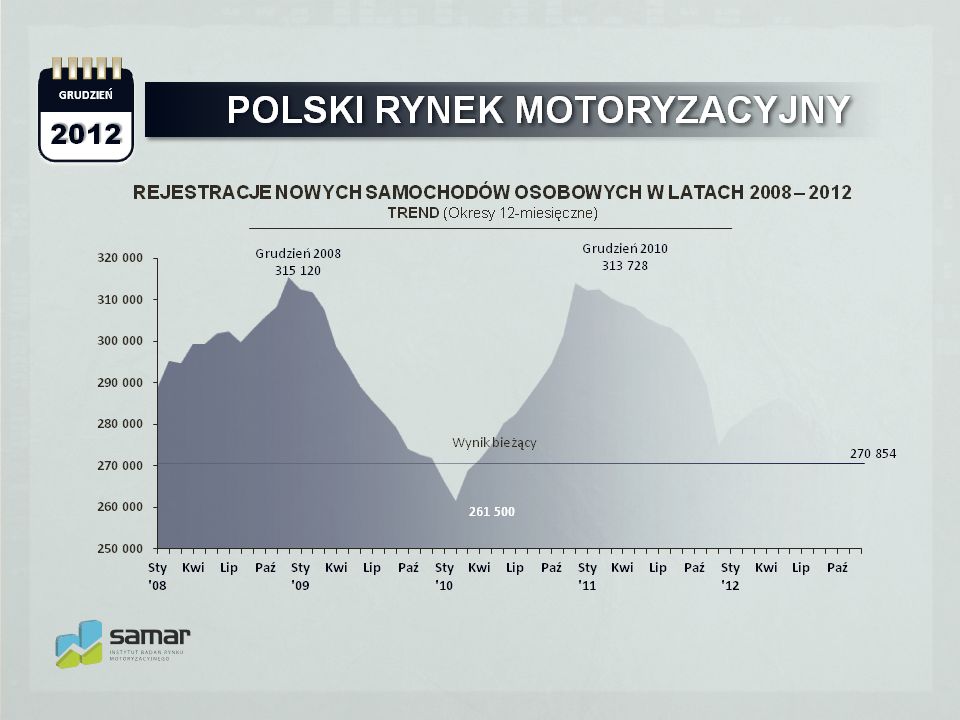

Znaczny wpływ na nawyki konsumenckie miała sama psychologia kryzysu. Wystarczyło, że się o nim mówiło by Polacy byli bardziej oszczędni. Razem z faktycznymi problemami finansowymi dało to efekt w postaci zastoju na rynku motoryzacyjnym. W grudniu 2012 zarejestrowano mniej aut niż rok wcześniej w tym samym miesiącu. Na tym nie koniec – jest to wynik najgorszy w ciągu ostatnich kilku lat. Po raz pierwszy od wielu lat rezultaty z ostatniego miesiąca są niższe niż listopadowe. Tym samym nastąpiła zmiana trendu wzrostowego na spadkowy, co wskazuje na to, że echem na rynku sprzedaży aut odbijają się niepokoje w gospodarce.

Mimo niezbyt dobrej kondycji gospodarki to przedsiębiorcy stanowili siłę napędową rynku. Wśród klientów indywidualnych nastąpił za to spadek popytu na samochody. Nie wiadomo jak długo floty będą w stanie przyjmować duże ilości nowych aut. Kryzys wkrótce może uderzyć również w nie.

O stanie rynku samochodowego w Polsce wiele mówi niski wskaźnik chłonności. Jest to liczba aut zarejestrowanych w ciągu roku na 1000 mieszkańców. W 2012 roku wyniósł on nad Wisłą zaledwie 6,6. Oznacza to dla nas 23. pozycję na 29 europejskich państw notowanych w rankingu. Jest to wartość odległa od średniej, która wyniosła w Europie na koniec listopada 23,8.

Ostatnie 12 miesięcy przyniosły zakup 119,3 tys. aut przez klientów indywidualnych. Jest to 44,1 proc. wszystkich zarejestrowanych w tym okresie samochodów. Do tych statystyk nie zaliczają się minibusy oraz auta dostawcze i specjalne, np. bankowozy. A tych zarejestrowano w 2012 roku 456 egzemplarzy, czyli 401,1 proc. więcej niż rok wcześniej. Największą popularnością cieszyło się Volvo (159 szt.), Infiniti (51 szt.), BMW (41 szt.), Volkswagen (40 szt.) oraz Škoda (32 szt.). To niestety pierwszy i ostatni tak dobry wynik w kategorii bankowozów, ponieważ rząd 1 grudnia 2012 wprowadził przepisy praktycznie zamykające możliwość rejestrowania aut osobowych w tej funkcji.

Wśród wszystkich zarejestrowanych aut w 2012 ponad 270,5 tys. (spadek o 1,54 proc. w stosunku do 2011) stanowiły nowe auta osobowe. Marki popularne odnotowały w grudniu spadek rejestracji o 24,57 proc., a w skali roku 2,48 proc., za to liczba zarejestrowanych samochodów segmentu premium wzrosła o 1,37 proc. Ich udział w rynku zwiększał się stopniowo z miesiąca na miesiąc.

Wśród piętnastu pierwszych marek sklasyfikowanych w rankingu sprzedaży, aż siedem zanotowało spadek liczby zarejestrowanych aut (Škoda, Opel, Ford, Nissan, Renault, Fiat i Citroën). Czterej producenci osiągnęli wzrost sprzedaży przekraczający 10 proc. Był to Volkswagen, Kia, Chevrolet oraz Dacia. Ta ostatnia marka poszybowała aż o 96,59 proc.

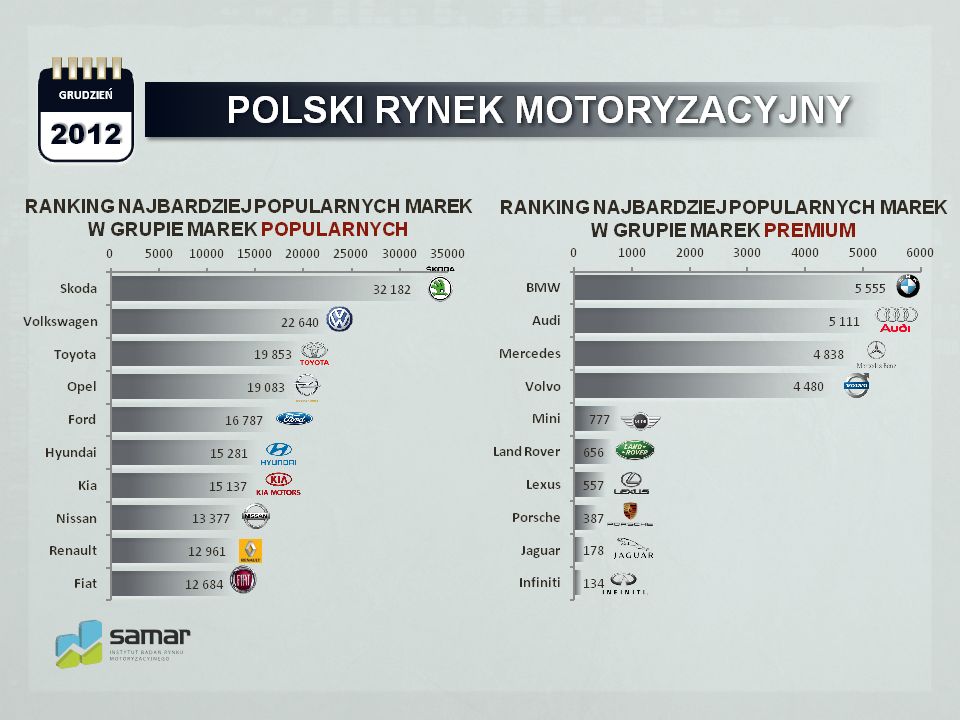

Pierwsze miejsce utrzymała Škoda z 32 182 sprzedanymi samochodami (spadek o 0,69 proc.) i 11,89-procentowym udziałem w rynku aut osobowych. Zaraz za czeskim producentem uplasował się jego koncern-matka. Volkswagen ze sprzedażą wynoszącą 22 640 sztuk (16,22-procentowy wzrost) osiągnął 8,37 proc. udziału w rynku. Dobra kondycja niemieckich „aut dla ludu” to zasługa ubiegłorocznych zmian w strukturze polskiego oddziału. Podobny zabieg wykonało Audi. Jednocześnie sprzedaż maszyn z Ingolstadt w Polsce przejął właśnie Volkswagen.

Trzecie miejsce zajęła Toyota z 19 853 zarejestrowanymi autami. Oznacza to 5,24-procentowy wzrost i udział w rynku na poziomie 7,34 proc. Kluczem do sukcesu japońskiego koncernu podobnie jak u sporej części pozostałych liderów było duże zainteresowanie jego samochodami wśród klientów instytucjonalnych. Na korzyść marki wpłynęło pojawienie się odświeżonego modelu Avensis oraz Yaris w wersji hybrydowej.

Zaraz za podium znalazł się Opel z 19 083 sprzedanymi autami (spadek o 15,14 proc i 7,05 proc. udziału). Tuż za Oplem, na piątym miejscu od marca gości Ford. W 2012 roku sprzedano 16 787 samochodów. Oznacza to duży spadek – aż o 27,12 proc.

Miejsca szóste i siódme należą do koreańskich firm-partnerów. Wyższą lokatę zajął Hyundai z 15 281 zarejestrowanymi autami. Oznacza to 8,21-procentowy wzrost sprzedaży i udziały w rynku na poziomie 5,65 proc. Kia sprzedała niewiele mniej aut – 15 137. W jej przypadku oznacza to jednak większy wzrost zainteresowania marką – aż 18,86 proc.

Pierwszą dziesiątkę najpopularniejszych marek aut osobowych w Polsce zamyka Nissan, Renault i Fiat. Żadna z nich nie zanotowała wzrostu sprzedaży.

Prognoza dla polskiego rynku na 2013

Rok 2012 należał do niezbyt udanych, o czym mogliście się przekonać czytając podsumowanie ostatnich 12 miesięcy na rynku motoryzacyjnym. Prognozy na kolejny rok niestety również nie są optymistyczne.

W najlepszym wypadku ostatnie 12 miesięcy można określić mianem stabilizacji niskiego poziomu sprzedaży. Kolejny rok może niestety pokazać, że to jednak nie koniec problemów. Sprzedaż może okazać się niższa ze względu na narastający reeksport samochodów w Polsce. Prawdopodobne jest również jeszcze większe nasilenie się dużej zachowawczości podczas wydawania pieniędzy przez prywatnych konsumentów i firmy.

Spadająca inflacja może stanowić wsparcie dla dochodów konsumentów w pierwszym kwartale 2013 roku. Z drugiej strony prawdopodobne jest, że pozytywny wpływ spadku cen zostanie zneutralizowany przez zmniejszające się zatrudnienie i niższy wzrost płac. Coraz więcej osób mając wybór pomiędzy oszczędzaniem a inwestycją w samochód postawi na pierwszą opcję.

Pogłębiający się kryzys, postrzeganie stanu polskiej gospodarki oraz realna siła nabywcza pieniędzy Polaków przekładają się nie tylko na niski poziom rejestracji aut. Wydłuża się też czas eksploatacji samochodów prywatnych. Obecnie okres ten wynosi 6-7 lat. Ocenia się, że już niedługo może on wynieść 8-9, a nawet 10 lat.

Firmy znacznie częściej zmieniają floty. Średni okres użytkowania samochodu trwa tam 4 lata. Im większy będzie rynek flotowy, tym szybsza wymiana parków maszyn i szybszy proces jego odmłodzenia. Jednocześnie będzie to oznaczać lepszą jakość samochodów trafiających na rynek wtórny. Dzięki temu nastąpi zmniejszenie importu samochodów używanych bez konieczności wprowadzania ograniczeń prawnych.

Niestety odrębną kwestią są właśnie przepisy. Stabilizacji rynku nie służą ich częste zmiany, a system podatkowy jest nastawiony na szybkie zaspokajanie potrzeb Skarbu Państwa. Ma przede wszystkim generować dochody. Przez krótki, roczny horyzont myślowy urzędników w temacie dochodów budżetu nie następuje rozwój rynku. A co za tym idzie, w dłuższej perspektywie nie doprowadza do wzrostu dochodów do budżetu.

Odpowiednia polityka rządu mogłaby pozwolić rozwinąć się tym segmentom aut, które produkowane są w Polsce. Dzięki temu rodzime zakłady uniezależniłyby się od eksportu. Obecnie nie są planowane żadne ekstremalne zmiany w przepisach. Dlatego prognozuje się dalsze spadki sprzedaży samochodów. Tym sposobem koło się zamyka. Rynek wymaga ingerencji z zewnątrz, a ta na razie raczej nie nastąpi w stopniu, którego potrzeba.

Import aut używanych do Polski w 2012

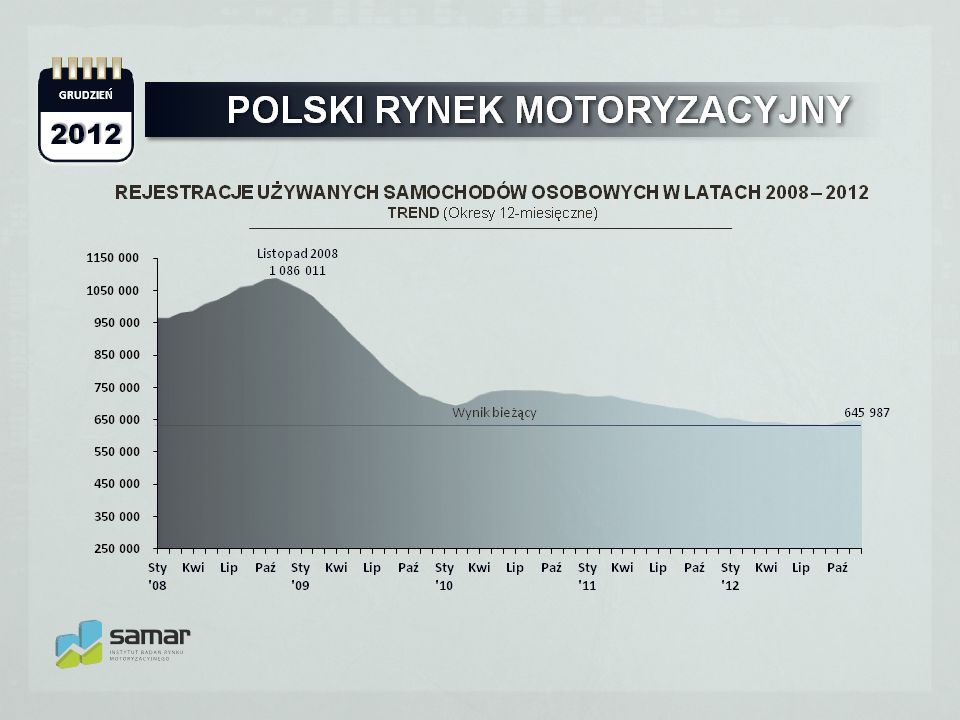

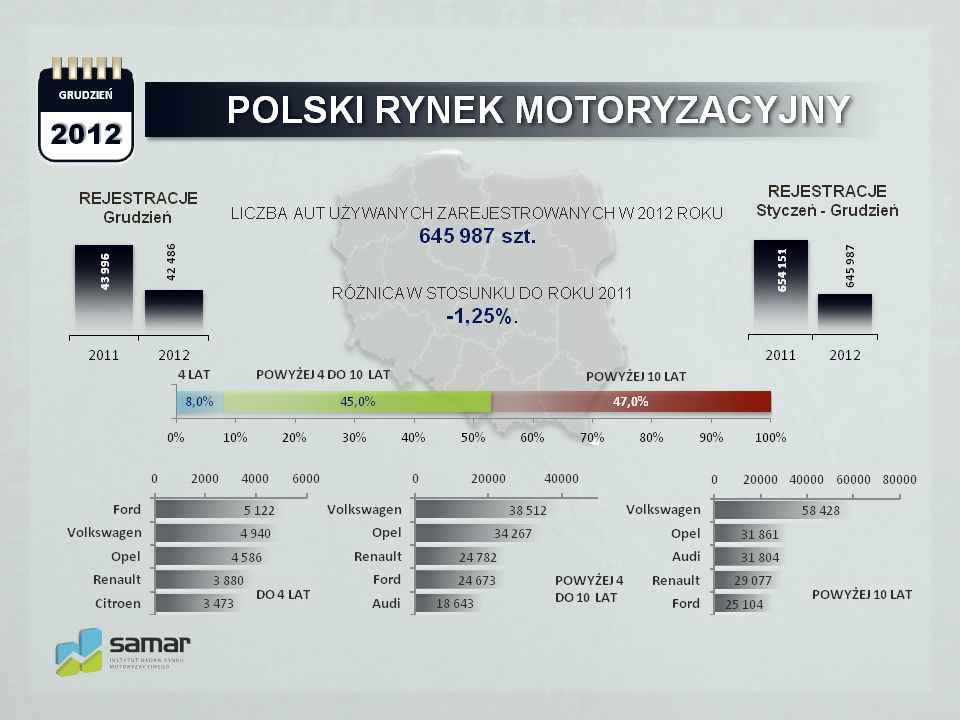

2012 okazał się niezbyt łaskawy nie tylko dla rynku aut nowych, ale również dla samochodów importowanych. Nastąpił 1,25-procentowy spadek w stosunku do roku 2011. Sprowadzono do Polski oraz zarejestrowano 645 987 aut. Nie tylko wcześniej wspomniane problemy gospodarcze kraju powodują mniejszą chęć do zakupów. Na redukcję importu duży wpływ ma również duża dostępność samochodów używanych na rynku wewnętrznym.

Samochody importowane wciąż zasilają grupę aut starszych. Wciąż najchętniej sprowadzamy maszyny w wieku powyżej 10 lat. Ich udział utrzymuje się na poziomie powyżej 46,95 proc. Drugą dużą grupą są auta w wieku od 4 do 10 lat. Stanowią one 45,13 proc. importu. Najmłodsze samochody, czyli mające nie więcej niż 4 lata to zaledwie 7,92 proc.

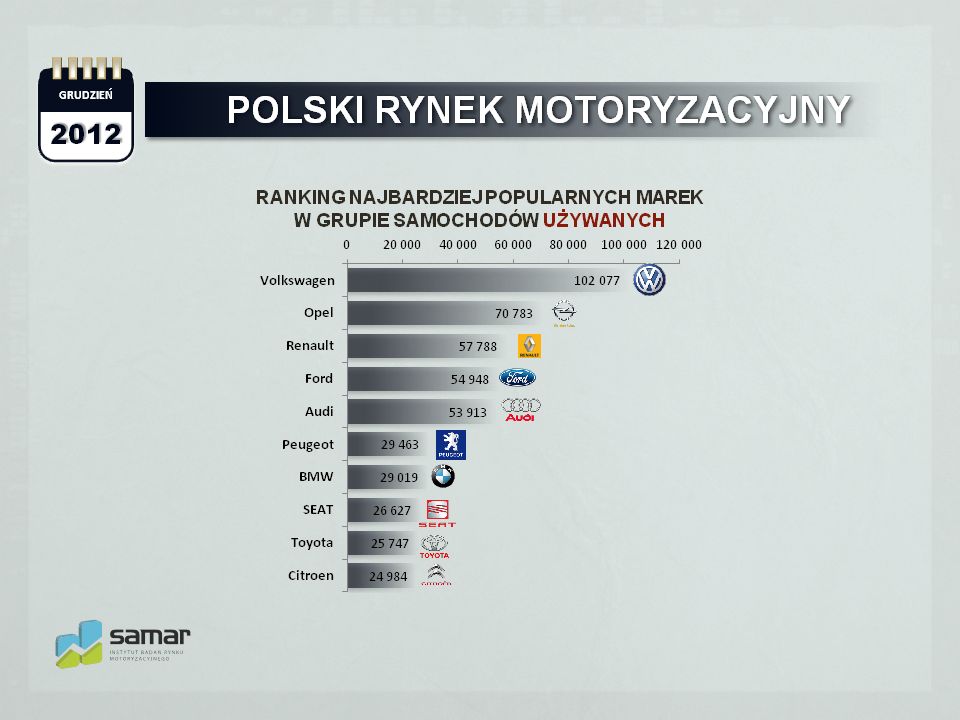

Od wielu miesięcy na szczycie rankingu najpopularniejszych sprowadzanych marek niezmiennie królują ci sami gracze. Liderem pozostaje Volkswagen ze 102 077 egzemplarzami (6,23 spadku). Na drugim miejscu znalazł się Opel (70 783 sztuki, spadek o 7,37 proc.).

Trzecie miejsce zajęło Renault z 5,74-procentowym spadkiem w stosunku do 2011 roku. Do Polski sprowadzono 57 788 aut tej marki. Zaraz za podium uplasował się Ford. Sprowadzono 54 948 samochodów tego producenta i tym samym odnotował on 2,3-procentowy spadek. Pierwszą piątkę zamyka Audi z wynikiem 53 913 sztuk. Oznacza to wzrost importu tych aut o 7,68 proc.

Wśród 15 sklasyfikowanych najczęściej sprowadzanych marek, osiem zanotowało wzrost liczby sprowadzonych aut. Rekord, 14,53 proc., należy do Škody. Najgorzej wypadł wcześniej wspomniany Opel. Ranking zamyka Volvo.

Źródło: samar.pl