Samochód jak abonament, czyli rata wygrywa z własnością

W gospodarce wysokich kosztów i ostrożnych decyzji konsumenci zaczynają myśleć o samochodzie podobnie jak o innych usługach cyklicznych. Liczy się nie tylko to, ile kosztuje auto, ale przede wszystkim to, ile trzeba płacić co miesiąc.

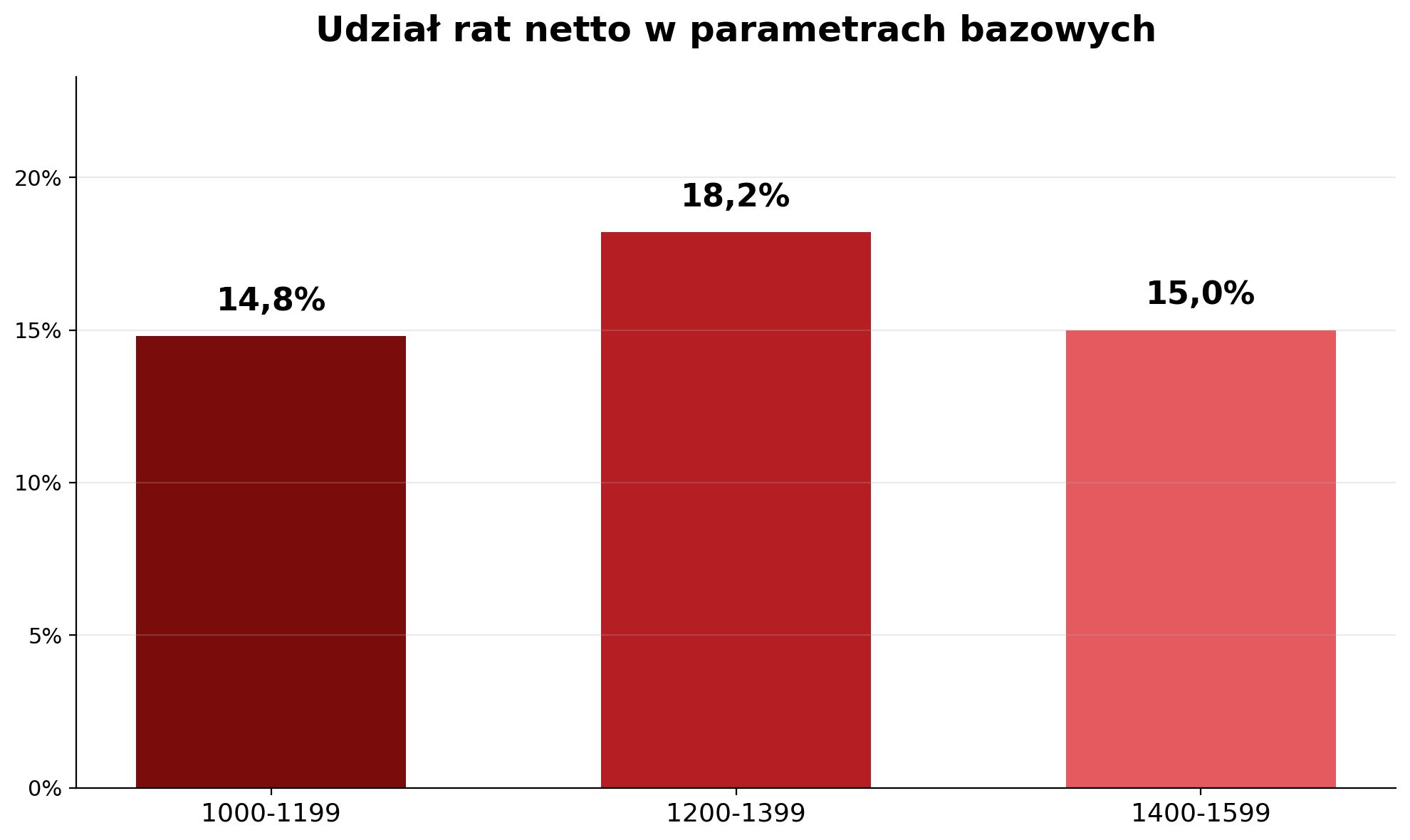

W danych OTOMOTO Lease największy udział w parametrach bazowych miała rata 1200-1399 zł netto, która odpowiadała za 18,2%. Kolejne były raty 1400-1599 zł netto z udziałem 15,0% oraz 1000-1199 zł netto z udziałem 14,8%. Przedział 1000-1399 zł netto zebrał 32,9% bazowego zainteresowania.

To pokazuje, że użytkownik bardzo często zaczyna od miesięcznego limitu, a dopiero później sprawdza, jaki samochód, napęd i forma finansowania są w tym limicie możliwe. Tak rodzi się motoryzacyjny model abonamentowego myślenia, nawet jeśli formalnie wyborem pozostaje leasing, najem albo kredyt.

Łukasz Domański: klient nie porzuca auta, tylko inaczej liczy jego dostępność

"Nie widzimy końca potrzeby posiadania samochodu w sensie użytkowym, ale widzimy zmianę sposobu liczenia tej potrzeby. Klient coraz rzadziej zaczyna od ceny katalogowej, a coraz częściej od pytania, jaka miesięczna płatność jest dla niego akceptowalna. To jest bardzo ważna zmiana gospodarcza, bo przesuwa rozmowę z wartości auta na płynność finansową.

Próg 1200 zł netto działa jak kotwica psychologiczna, ale dane pokazują, że nie jest nieprzekraczalną barierą. Jeżeli użytkownik zobaczy wyraźną wartość w lepszej konfiguracji, potrafi zaakceptować wyższą ratę. W praktyce rynek nie przechodzi z własności do braku własności, tylko z jednorazowej ceny do miesięcznego rachunku. To bliższe logice abonamentu niż tradycyjnego zakupu." - mówi Łukasz Domański, Motors New Business Director w OTOMOTO.

Taniej na wejściu, ale nie zawsze najtaniej w wyborze

Najciekawszy wniosek z danych polega na tym, że użytkownicy bardzo wyraźnie zaczynają analizę od niższych miesięcznych rat. W parametrach bazowych strefa do 1399 zł netto odpowiadała za 48,8% zainteresowania. W tym najważniejszy przedział 1200-1399 zł netto miał 18,2%, przedział 1000-1199 zł netto 14,8%, a przedział 800-999 zł netto 15,8%. Jednocześnie w parametrach bazowych mocny był także zakres 1400-2199 zł netto, który odpowiadał za 37,5% zainteresowania. To pokazuje, że próg 1200 zł netto jest ważną kotwicą, ale nie wyczerpuje całego obrazu rynku. Klient może rozpocząć kalkulację od atrakcyjnej miesięcznej płatności, a następnie porównywać ją z wyższymi wariantami, jeśli dają lepsze dopasowanie samochodu, finansowania albo wyposażenia. Widać tu klasyczny mechanizm konsumencki: niska rata przyciąga uwagę, ale o sile oferty decyduje relacja miesięcznego kosztu do realnej wartości użytkowej auta..

Powyżej 1200 zł netto decyzje są bardziej dojrzałe

Dane z systemów OTOMOTO Lease nie potwierdzają tezy, że najniższa rata automatycznie najlepiej domyka decyzję. Oferty z ratą powyżej 1200 zł netto częściej przechodzą do kolejnych etapów procesu niż konfiguracje poniżej tej granicy. To nie oznacza, że niższa miesięczna płatność traci znaczenie. Przeciwnie, jest bardzo skuteczna jako punkt wejścia i zachęta do porównania dostępnych możliwości. W praktyce jednak użytkownik, który akceptuje nieco wyższą ratę, często ma już lepiej dopasowany samochód, parametry finansowania i poziom wyposażenia do swoich realnych potrzeb. Dlatego próg 1200 zł netto działa raczej jak filtr zainteresowania niż ostateczna granica zakupu. Coraz częściej nie chodzi więc o znalezienie najniższej raty, lecz o taką miesięczną płatność, która najlepiej uzasadnia wybór konkretnego auta.

Łukasz Domański: najniższa rata nie zawsze jest najmocniejszą ofertą

"W danych bardzo wyraźnie widać, że najniższa rata buduje zainteresowanie, ale nie zawsze buduje najwyższą gotowość do decyzji. Użytkownik może wejść do kalkulacji przez atrakcyjny próg, a następnie świadomie przesunąć się wyżej, bo potrzebuje większego auta, lepszego wyposażenia albo innej konstrukcji umowy. To ważna lekcja także dla sprzedających: oferta nie powinna być komunikowana wyłącznie jako najtańsza. Musi być komunikowana jako racjonalna miesięczna płatność za konkretną wartość.

Jeżeli klient rozumie, dlaczego płaci więcej, bariera psychologiczna słabnie. Dlatego 1200 zł netto nie jest końcem rozmowy, tylko jej początkiem." - wyjaśnia Łukasz Domański.

Najem dominuje przy najniższych budżetach

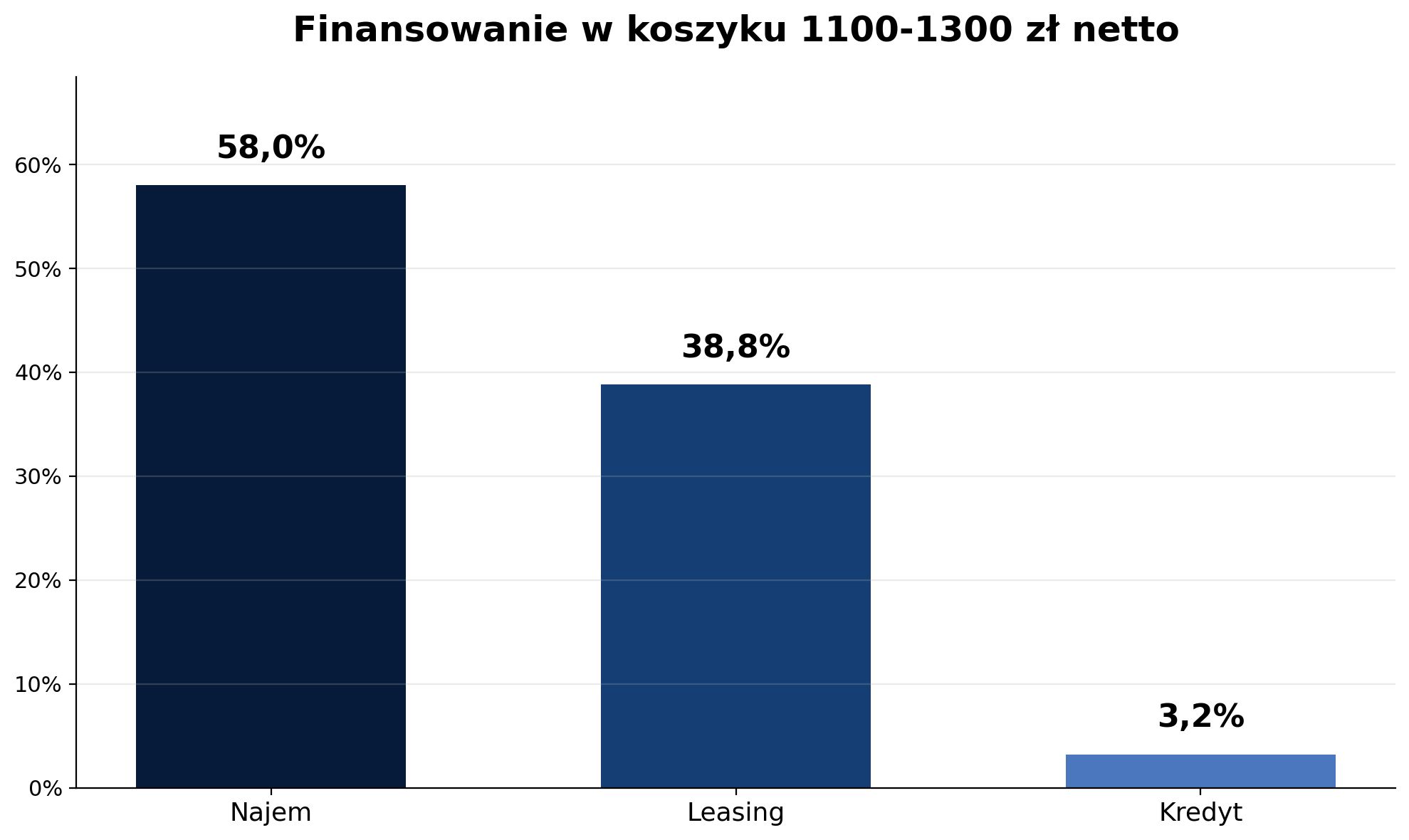

W koszyku 1100-1300 zł netto najem odpowiadał za 58,0%, leasing za 38,8%, a kredyt za 3,2%. To mocny sygnał, że przy budżecie zbliżonym do 1200 zł netto użytkownicy częściej wybierają dostęp do samochodu niż klasyczną drogę właścicielską. Najem dobrze pasuje do myślenia abonamentowego, bo obiecuje przewidywalność i prostą miesięczną płatność. Leasing pozostaje jednak bardzo silny, szczególnie dla firm, które traktują auto jako narzędzie pracy i element zarządzania podatkowo-finansowego. Kredyt jest niszowy, bo w takim modelu rozmowa szybciej wraca do własności i pełnej ekspozycji na wartość auta.

Zewnętrzne dane rynkowe potwierdzają, że finansowanie pojazdów pozostaje kluczowe dla polskiej gospodarki: w 2025 roku według ZPL pojazdy odpowiadały za 73,8% wartości sfinansowanych inwestycji branży leasingowej.

Firmy są naturalnym odbiorcą miesięcznej raty

W analizowanej grupie raty 1100-1300 zł netto firmy odpowiadały za 58,9%, osoby fizyczne za 21,0%, a spółki za 20,1%. To pokazuje, że język miesięcznej raty netto jest szczególnie naturalny dla biznesu. Potwierdza to także szerszy rynek: według IBRM Samar udział firm w rejestracjach nowych samochodów osobowych w 2025 roku wyniósł 68,85%, przy zastrzeżeniu, że statystyka CEPiK nie obejmuje w tej grupie części JDG i spółek cywilnych, więc realna rola biznesu może być wyższa.

Dla firm rata nie jest tylko kosztem auta. Jest elementem planowania płynności, podatków, polityki flotowej i przewidywalności wydatków. Dlatego model "ile miesięcznie" ma większą siłę niż klasyczne porównanie cen katalogowych.

Łukasz Domański: to nie jest promocja niskiej raty, tylko zmiana języka rynku

"Najważniejsze jest to, żeby nie pomylić trendu z prostą promocją niskiej raty. Rynek nie mówi wyłącznie: chcę taniej. Rynek mówi: chcę wiedzieć, ile miesięcznie zapłacę i jakie ryzyko biorę na siebie. To dlatego najem, leasing i kredyt trzeba porównywać nie tylko przez wysokość raty, lecz także przez konstrukcję zobowiązania. Najem mocniej odpowiada na potrzebę przewidywalności i obsługi. Leasing odpowiada na potrzeby firm, które chcą zarządzać aktywem i kosztami. Kredyt pozostaje rozwiązaniem dla tych, którzy nadal stawiają własność wysoko w hierarchii.

W tym sensie 1200 zł netto to nie hasło sprzedażowe, lecz bardzo dobry wskaźnik zmiany zachowań konsumenckich." - podsumowuje Łukasz Domański.

Nowy rachunek kierowcy

Samochód staje się dla kierowcy i przedsiębiorcy kosztem miesięcznym, który konkuruje z innymi wydatkami. W tym sensie rynek motoryzacyjny zbliża się do logiki usług cyfrowych, abonamentów i subskrypcji, choć formalnie nadal opiera się głównie na leasingu, najmie i kredycie.

Europejski rynek subskrypcji pojazdów ma według Grand View Research rosnąć w latach 2025-2030 w tempie 27,7% CAGR, co pokazuje, że płatność za dostęp do mobilności jest trendem szerszym niż Polska.

Dane OTOMOTO Lease pokazują jednak lokalny, praktyczny wymiar tego zjawiska: klienci przychodzą po ratę, ale zostają przy rozwiązaniu, które najlepiej układa im miesięczny rachunek. Najtańsza oferta przyciąga uwagę. Najbardziej zrozumiała oferta zamyka decyzję.