Z ekonomicznego punktu widzenia - kupić czy wynająć auto?

Jak mówi motoryzacyjne powiedzenie „człowiek dwa razy się cieszy, pierwszy – jak kupuje, drugi – jak sprzedaje samochód”. Czy zatem warto mieć auto, czy też lepiej po prostu go użytkować. Coraz bardziej popularny na rynku staje się wynajem długoterminowy, czyli wypożyczenie auta na określony okres czasu.

Spróbujmy zatem przyjrzeć się i porównać zakup samochodu z najnowszą ofertą wynajmu Hyundaia. Dlaczego właśnie z nią? Ponieważ jest to najnowsza oferta wynajmu długoterminowego jaka pojawiła się na rynku.

Jeżeli nadrzędną wartością dla ciebie jest posiadanie samochodu. Jeżeli lubisz go tuningować lub wprowadzać trwałe modernizacje. Jeżeli nie interesuje cię nowy samochód. Wtedy nawet nie masz potrzeby zastanawiania się nad wynajmem długoterminowym. On nie jest dla ciebie.

Wynajem długoterminowy (oczywiście różnie nazywany przez różne firmy) w skrócie polega na stałej miesięcznej płatności za użytkowanie samochodu przez określony okres czasu. W zależności od oferty może zawierać wszystkie koszty związane z ubezpieczeniem, serwisowaniem, jak również eksploatacją samochodu (z wyłączeniem paliwa i płynów eksploatacyjnych np. płynu do spryskiwacza).

„Hyundai abonament”, tak nazywa się wprowadzona z początkiem roku usługa wynajmu długoterminowego samochodów Hyundai. Do wyboru mamy pięć modeli (i20, i30, i40 w wersji sedan i wagon oraz Tucson), wszystkie z silnikami diesla. Umowa podpisywana jest na okres 9 miesięcy ze stałą miesięczną kwotą uzależnioną od wybranego modelu. I tak przykładowo, za i20 miesięczny abonament wynosi 699 PLN (lub 805 PLN jeżeli wybierzemy kolor biały), i30 – 899 PLN, a za Tucsona równowartość 1632 PLN. Opłata zawiera wszystkie koszty normalnej eksploatacji samochodu (serwis wraz z naprawą i wymianą części eksploatacyjnych oraz przeglądy w ASO), jak również kompleksowe ubezpieczenie z możliwością poruszania się wybranym samochodem po krajach UE. Pewnego rodzaju pozytywną niespodzianką jest ujęty w miesięcznym abonamencie również koszt opon. Ograniczeniem – i to dużym – jest praktycznie brak wyboru wersji wyposażeniowych samochodów. I tak, modele i20, i30 oraz Tucson dostępne są w jednej wersji wyposażenia. Trochę lepiej jest w przypadku i40. Tutaj możemy trochę poszaleć mając do wyboru mocniejszy silnik (tylko sedan), automatyczną skrzynię biegów i dwie (trzy w przypadku kombi) wersje wyposażenia. Ograniczeniem jest również limit przebiegu określony na 15 000 km za cały okres umowy (9 miesięcy). Oferta skierowana jest tak osób indywidualnych, jak również prowadzących jednoosobową działalność gospodarczą.

Przy kupnie samochodu sprawa wygląda (przynajmniej w teorii) na prostą. Wybieramy markę, model, wyposażenie, ewentualnie ofertę kredytową i … płacimy. Oczywiście wcześniej sprawdzając aktualne promocje. Dokupujemy ubezpieczenie i … dalej ponosimy koszty użytkując go. Płacimy za paliwo, przeglądy techniczne i okresowe, opony, naprawy (nie wchodzące w zakres gwarancji) i tak do momentu jego sprzedaży. Nie przejmujemy się przebiegiem samochodu czy jego utratą wartości, bo to są elementy wtórne nie mające wpływu na bieżące użytkowanie samochodu. Zaczynają mieć znaczenie dopiero w momencie podjęcia decyzji o sprzedaży auta.

Jednym z najczęściej pojawiających się argumentów za zakupem auta jest ten, że nie płacisz za nie jeżeli go nie użytkujesz, tylko grzecznie stoi zaparkowane. Nie do końca tak jest. Co prawda nie płacisz bieżących kosztów utrzymania jednak poniosłeś już wcześniej koszty jego ubezpieczenia (teraz po prostu z niego nie korzystasz, bo nie jeździsz), dodatkowo z każdym dniem samochód traci na wartości – czym nowszy, tym więcej. Chyba że posiadane auto zaliczane już jest do klasyków, wtedy może ono nawet zyskiwać na wartości, ale grzechem byłoby jego codzienne użytkowanie.

„Nie zapłacisz miesięcznej płatności, zabiorą samochód”. Tak samo sprawa wygląda przy zobowiązaniach zaciągniętego kredytu, jak i wypożyczeniu samochodu. Może to wydać się dziwne, ale bankowi (firmie finansującej) nie zależy żeby zabrać auto. Podpisując umowę nadrzędnym jego celem było zarobienie na pożyczeniu pieniędzy na zakup auta. Zabierając samochód oznacza dla niego tylko większe problemy i w konsekwencji utratę potencjalnych zysków (auto trzeba wycenić i sprzedać). Zabierze, kiedy uzna że wypełnienie umowy jest nierealne.

„Płacę i nic z tego potem nie mam”. Argument pojawiający się praktycznie tylko przy samochodach. Nikt nie używa go np. wykupując abonament u operatora komórkowego lub telewizji kablowej, czy dostawcy internetu, a przecież zasada w swojej prostocie jest dokładnie taka sama. Kończy się umowa, nie przedłużamy jej, więc rozliczamy się i żegnamy z wcześniejszym dostawcą. O ile przy wypożyczeniu samochodu oddajemy go, tak przy operatorze komórkowym tracimy możliwość dzwonienia, jak również numer z którego wcześniej korzystaliśmy, a przy telewizji kablowej zwracamy dekoder. W każdym z powyższych przypadków nic nam materialnego nie zostaje po zakończeniu umowy.

Kupując samochód korzystamy z wcześniej zgromadzonych zniżek (o ile posiadamy) i w ramach pakietu zawierającego OC, AC i NNW opłacamy wyliczoną składkę. Na dzień dzisiejszy, w zależności od zamieszkania, ceny pakietów wynoszą ok. 4% wartości samochodu.

Inaczej sprawa wygląda przy wynajmie długoterminowym. Tutaj właścicielem samochodu jest firma finansująca. Standardem jest, iż ubezpieczenie wystawione jest na powyższą firmę i wliczone w kwotę wynajmu. W zależności od ubezpieczyciela, przy braku kontynuacji ubezpieczenia, wcześniej nabyte zniżki ulegają zmniejszeniu. Generalizując, za każdy rok nieopłacania składek „spadamy” o jeden próg. Przykładowo jeżeli mieliśmy 60% zniżek, to chcąc kontynuować ubezpieczenie po jednorocznej przerwie zostanie nam naliczone 50% zniżek. Jednak i w tym przypadku możemy zachować wcześniej zgromadzone zniżki. Wystarczy poprosić firmę od której był wynajmowany samochód, aby wystawiła nam zaświadczenie że w powyższym okresie byliśmy wyłącznym użytkownikiem przedmiotowego auta. Większość towarzystw ubezpieczeniowych respektuje takie zaświadczenia, a co za tym idzie, dalej możemy zakupić polisę z zachowaniem wcześniejszych zniżek. Oczywiście jeżeli na wynajmowanym samochodzie była jakaś szkoda, również ona obniży nam wysokość zniżek.

Jeżeli wcześniej nie posiadaliśmy żadnych zniżek, a wystarczająco długo byliśmy jedynym użytkownikiem auta w wynajmie długoterminowym, również i w tym przypadku, chcąc samodzielnie ubezpieczyć samochód, ubezpieczyciel może zaliczyć okres wynajmu do naszego okresu składkowego, naliczając odpowiednie zniżki.

W niektórych firmach, firma wynajmująca nam auto może wyrazić zgodę abyśmy samodzielnie ubezpieczyli wynajmowany samochód. W takim przypadku od miesięcznego czynszu odliczana jest kwota odpowiadająca zawartemu przez nią wcześniej ubezpieczeniu.

Wynajmując samochód jego właścicielem jest firma wynajmująca. Tym samym wszelkie szkody traktowane są jakby to ona je spowodowała. Standardem jest że auto posiada pełne ubezpieczenie (OC, AC, NNW), jednak dobrze jest zorientować się w szczegółowym jego zakresie. W naszym przypadku jeżeli w wyniku wypadku zostanie uznana szkoda całkowita pojazdu wtedy nie ponosimy żadnych dodatkowych kosztów – są one ujęte w miesięcznym abonamencie. Tak samo sprawa wygląda w przypadku kradzieży auta.

Kupując samochód za gotówkę lub kredyt jesteśmy jego właścicielem. Tym samym bierzemy za wszelkie szkody spowodowane z naszej winy, pełną odpowiedzialność. Przy zakupie na kredyt, bank wymaga obowiązkowo ubezpieczenia AC na samochodzie.

Przy zakupie na kredyt musimy liczyć się z dodatkowymi kosztami zakupu samochodu, rejestracją oraz ubezpieczeniem. Dodatkowo – a może najważniejsze – szczegółowo zapoznać się z wymogami stawianymi przez bank mający kredytować zakup (np. obowiązkowe ubezpieczenie od utraty pracy, minimalny wkład własny). Przy samym kredycie najważniejszym parametrem jest RRSO (rzeczywista roczna stopa oprocentowania). Najlepiej też zsumować wszystkie raty (wraz z wkładem własnym), uzyskana w ten sposób kwota będzie oznaczać faktycznie wydane pieniądze na zakup samochodu.

Wynajem długoterminowy „Hyundai abonament” również nie jest pozbawiony „niespodzianek” z których warto zdawać sobie sprawę przed podpisaniem umowy. Uczciwie jednak należy przyznać że jest ich niewiele i w zasadzie stanowią zabezpieczenie „na wypadek”. Z najważniejszych.

Operator programu będzie od nas wymagał zapłaty 615 PLN w przypadku jeżeli wystąpi szkoda komunikacyjna z naszej winy i naprawa jej będzie realizowana z polisy AC samochodu. Wysokość powyższej kwoty jest stała i niezależna od wysokości szkody.

W przypadku jeżeli przekroczymy limit kilometrów (15 tysięcy w okresie 9 miesięcy) zostaniemy obciążeni dodatkowym kosztem. W przypadku modelu i20 wynosi on 0,1968 PLN, a modelu i40 – 0,3198 PLN za każdy kilometr.

Ponieważ właścicielem samochodu jest firma wynajmująca, wszelkie mandaty przychodzą do jej siedziby. Za udostępnienie naszych danych organowi który wystawił mandat zostaniemy obciążeni kwotą 50 PLN – za każde udostępnienie.

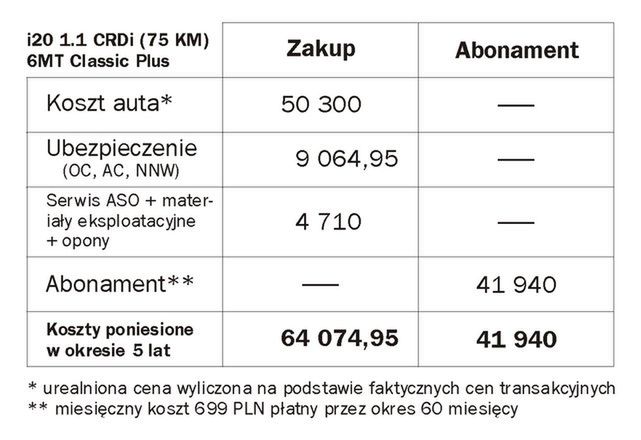

Policzmy zatem jak na przestrzeni czasu wychodzą faktyczne i pełne koszty użytkowania samochodu (z wyłączeniem kosztów paliwa). Za przykład weźmy model i20 1.1 CRDi (75 KM) 6MT Classic Plus eksploatowany przez 5 lat, którego roczny przebieg nie będzie większy niż 20 tysięcy kilometrów. Pełne porównanie pomiędzy zakupem gotówkowym, a wynajmem długoterminowym najlepiej zobrazuje nam poniższa tabela:

Jak wynika z tabeli, aby koszt zakupu gotówkowego był identyczny jak koszt wynajmu długoterminowego musielibyśmy go sprzedać po upływie 5 lat za kwotę nie mniejszą niż 22 134,95 PLN co stanowi 44% jego pierwotnej wartości. Realne? Moim zdaniem, nie.

Warto również pamiętać że przy zakupie gotówkowym użytkujemy 5 lat ten sam samochód, natomiast przy wynajmie co 9 miesięcy zamieniamy samochód na nowy.

Jeszcze ciekawiej z ekonomicznego punktu widzenia wygląda zakup tego samego modelu na kredyt. Chcąc zachować zbliżone miesięczne obciążenie jak przy wynajmie długoterminowym, okres kredytowania wynosi 7,5 roku (rata miesięczna – 704,94 PLN, całkowity koszt kredytu – 13 108 29 PLN) i całkowity koszt zakupu samochodu zamyka się kwotą 63 444,60 PLN. Do powyższej kwoty musimy jeszcze dodać koszty serwisów, ubezpieczenia oraz opon, co (zgodnie z wyliczeniami z tabeli) tylko w pierwszych 5 latach stanowi dodatkowe 13 774,95 PLN.

Wśród propozycji nabycia nowego samochodu „Hyundai abonament” wydaje się być bardzo rozsądną propozycją dla wszystkich którzy potrzebują auta do codziennego poruszania się. Pomimo minusów (brak silników benzynowych, wąska paleta wyposażenia) jego zasady są czytelne i skonstruowane w partnerski sposób z wynajmującym. Z ekonomicznego punktu widzenia okazuje się bardzo ciekawą i – co zaskakujące - tańszą alternatywą od zakupu.

Czy miałby szansę zrewolucjonizowania rynku nowych aut? Niewątpliwie dużo przesłanek na to wskazuje. Wskazuje na to również liczba i tempo zawieranych umów. Czy zrewolucjonizuje? Raczej nie. Dlaczego? Do programu została przeznaczona określona ilość samochodów. Tym samym po jej wyczerpaniu program zostanie zamknięty. Oczywiście operator nie wyklucza ponowienia jej – jak również zaproponowania klientom innych marek – jednak, co oczywiste, wszystko będzie zależało od wyników finansowych programu.

W momencie wejścia oferty wśród pozostałych „graczy” na rynku dało się zauważyć pewien niepokój. Uspokojony w momencie ogłoszenia o czasowości programu. Tym samym praktycznie nie mamy co liczyć na zmianę dotychczasowych ofert wynajmu długoterminowego w innych markach. Pozostaje tylko mieć nadzieję że pierwszy krok został zrobiony i każdy kolejny będzie nas przybliżał i urealniał plany o użytkowaniu nowego samochodu.