Samochód za „parę stów” miesięcznie

„Polacy nie kupują nowych samochodów”. „Polaków nie stać na nowe auta”. „Polacy jeżdżą szrotami”. Jeszcze do niedawna krzyczały nagłówki w większości mediów. Jak zbawienie w takiej sytuacji wygląda najnowszy trend i oferta forsowana przez producentów aut: samochód za „parę stów” miesięcznie. Czy aby na pewno?

Praktycznie z każdej strony słychać narzekanie, modlitwy i zaklinanie rzeczywistości. Kiedy rządzący właściwie skupili się tylko na modlitwie i stwierdzeniu „jakoś to będzie”, zostawiając rynek motoryzacyjny samemu sobie. A przepraszam, jednak coś zrobili. Ostatnio wpadli na pomysł, że skoro ludzie już muszą poruszać się samochodami, to niech to robią tymi najnowszymi. Wiadomo, spełniają one surowsze normy emisji spalin, a co za tym idzie można „podciągnąć” jazdę nimi pod rządową walkę ze smogiem. Posłali w eter komunikat tej treści i ... uznali, że zrobili już wystarczająco dużo.

Kiedy ludzie, jak to ludzie. Narzekają, że nowe samochody są takie drogie i tak szybko tracą na wartości, ale jak tylko wygrają w totka – nawet ci niegrający - to z na pewno kupią jeden z nich. Modlą się zatem o wygraną i pomstują na zastaną rzeczywistość, w której przyszło im funkcjonować. Bo wszystko drogie. A to ubezpieczenie trzeba zapłacić i w dodatku jest droższe niż przed rokiem. A to część, która nie wiedząc czemu, po 10 latach działania się zepsuła, jest taka droga.

W takiej rzeczywistości producenci postanowili działać. „Rękami” importerów i dealerów ogłosili światu nowe, rewolucyjne rozwiązanie pod tytułem: „jak mieć nowy samochód”. I tak światło dzienne ujrzała oferta, której slogan dla wszystkich marek mógłby brzmieć: „za parę stów miesięcznie będziesz miał/a nowe auto”. Niestety przy okazji zapatrzyli się na operatorów telefonii komórkowej i stworzyli oferty, które tylko na pierwszy „rzut oka” są porównywalne. Tak naprawdę każda z nich posiada tyle zmiennych, że należy rozpatrywać je indywidualnie. I to dość dokładnie. Bo nie zawsze mało oznacza tanio. Prześwietliliśmy kilka z nich porównując samochody miejskie kilku konkurencyjnych marek i biorąc pod uwagę tylko reklamowany produkt.

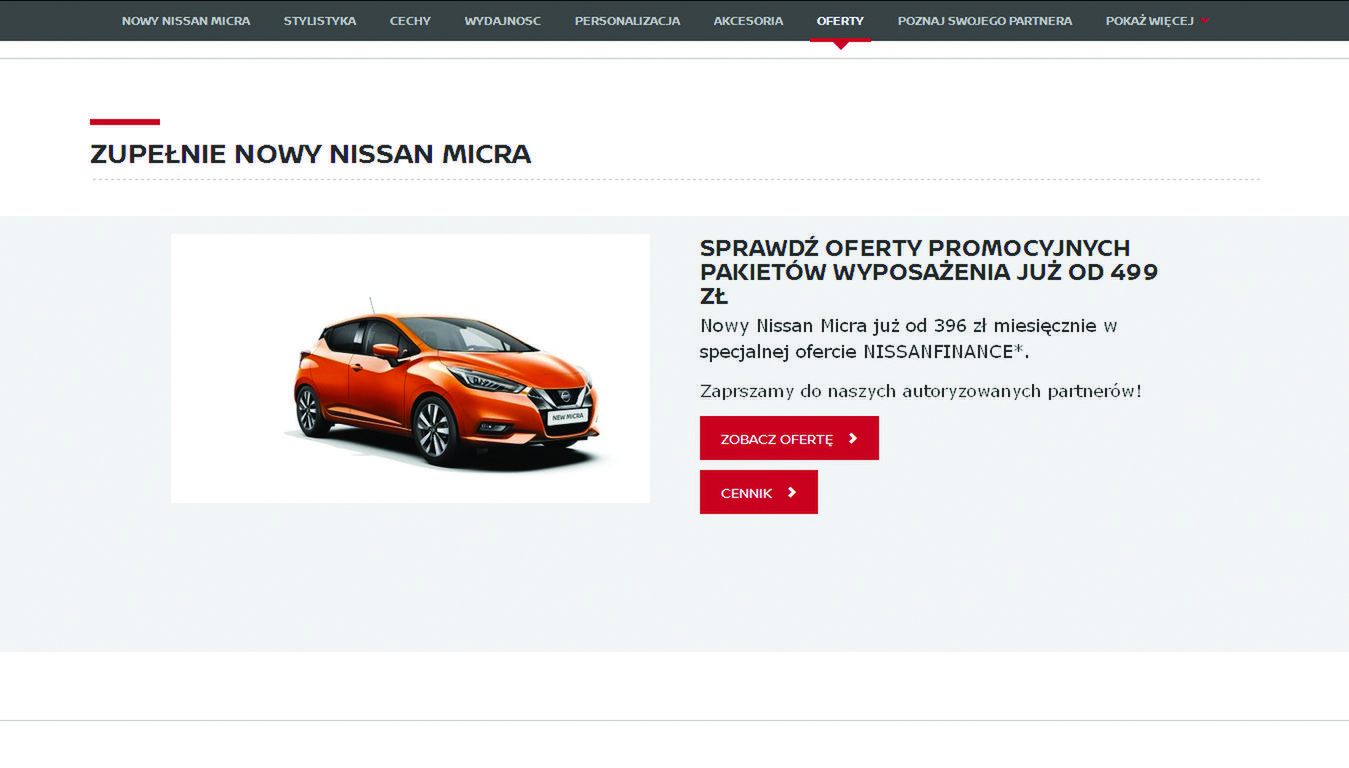

Nissan Micra za 396 zł miesięcznie

Brzmi naprawdę nieźle, prawda? Tym bardziej że mówimy o modelu, który dopiero wszedł do sprzedaży. O modelu który – jakbyśmy chcieli zapłacić gotówką – kosztowałby nas 45 990 zł. Jak sprawdziliście już zawartość portfela i obraliście kurs do salonu, zatrzymajcie się po drodze przy bankomacie. Dlaczego? Aby płacić miesięcznie 396 zł musimy wcześniej dokonać pierwszej wpłaty w wysokości 13 797 zł (30% wartości samochodu). Nie brzmi już tak dobrze, prawda? Niestety jest jeszcze gorzej. Po 37 miesiącach – tyle będziemy płacić po 396 zł – musimy jeszcze wpłacić 25 754 zł, aby zostać właścicielem Micry. Tak, w ciągu ponad 3 lat spłacamy 14% wartości auta. Prawdziwa okazja, ale chyba tylko dla sprzedawcy.

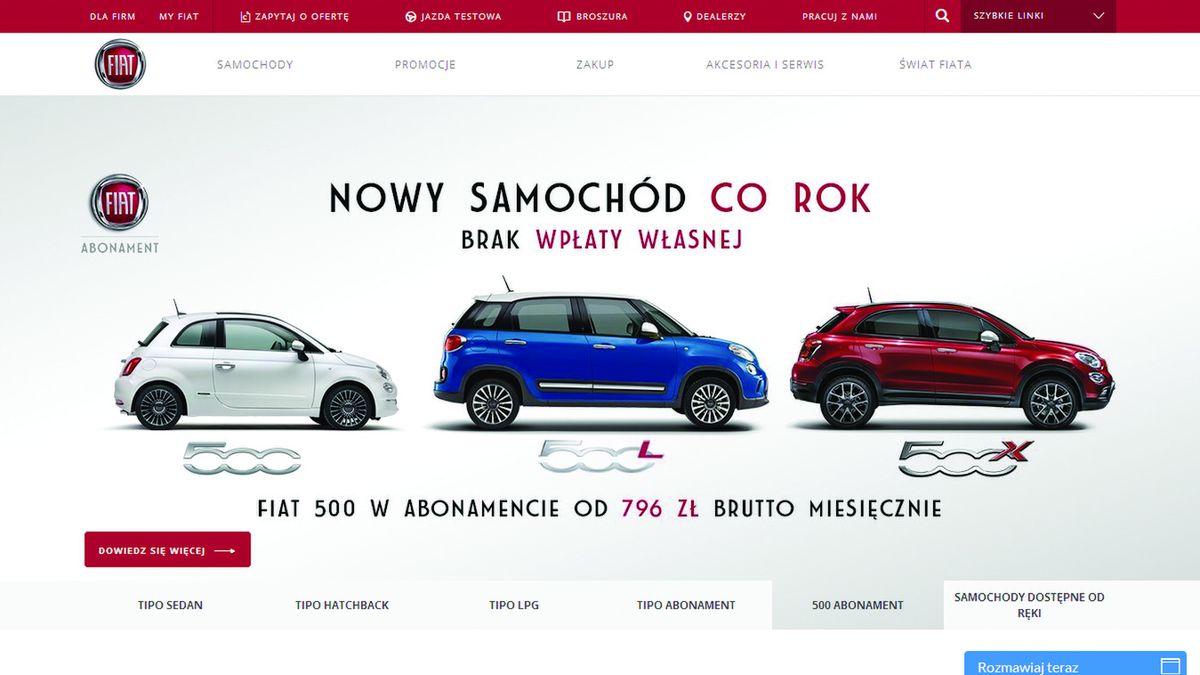

Fiat 500 za 796 zł miesięcznie

W zestawieniu samochód z najwyższą miesięczną płatnością. Auto, którego dotyczy kalkulacja posiada silnik 1.2 69 KM i wersję wyposażenia POP. Fiat wycenił go cennikowo na 40 900 zł. Wygląda na drogą opcję, ale zagłębmy się w szczegóły. Fiat nie wymaga od nas żadnej pierwszej wpłaty. Dodatkowo – w ramach miesięcznego czynszu – mamy opłacony: serwis mechaniczny, ubezpieczenie, przechowywanie i wymianę opon oraz koordynację ewentualnej likwidacji szkód komunikacyjnych. Ograniczenia? Oczywiście są. Umowa zawierana jest na 11 lub 23 miesiące i w jej ramach nie możemy przejechać więcej niż 12 000 km (11 miesięcy) lub 25 000 km (23 miesiące). Co po tym okresie? Oddajemy samochód i bierzemy nowy lub dzwonimy po taksówkę żeby przyjechała po nas albo szukamy przystanku komunikacji zbiorowej w okolicy. Dodatkowo, Fiat nie ograniczył oferty tylko do osób prowadzących firmy.

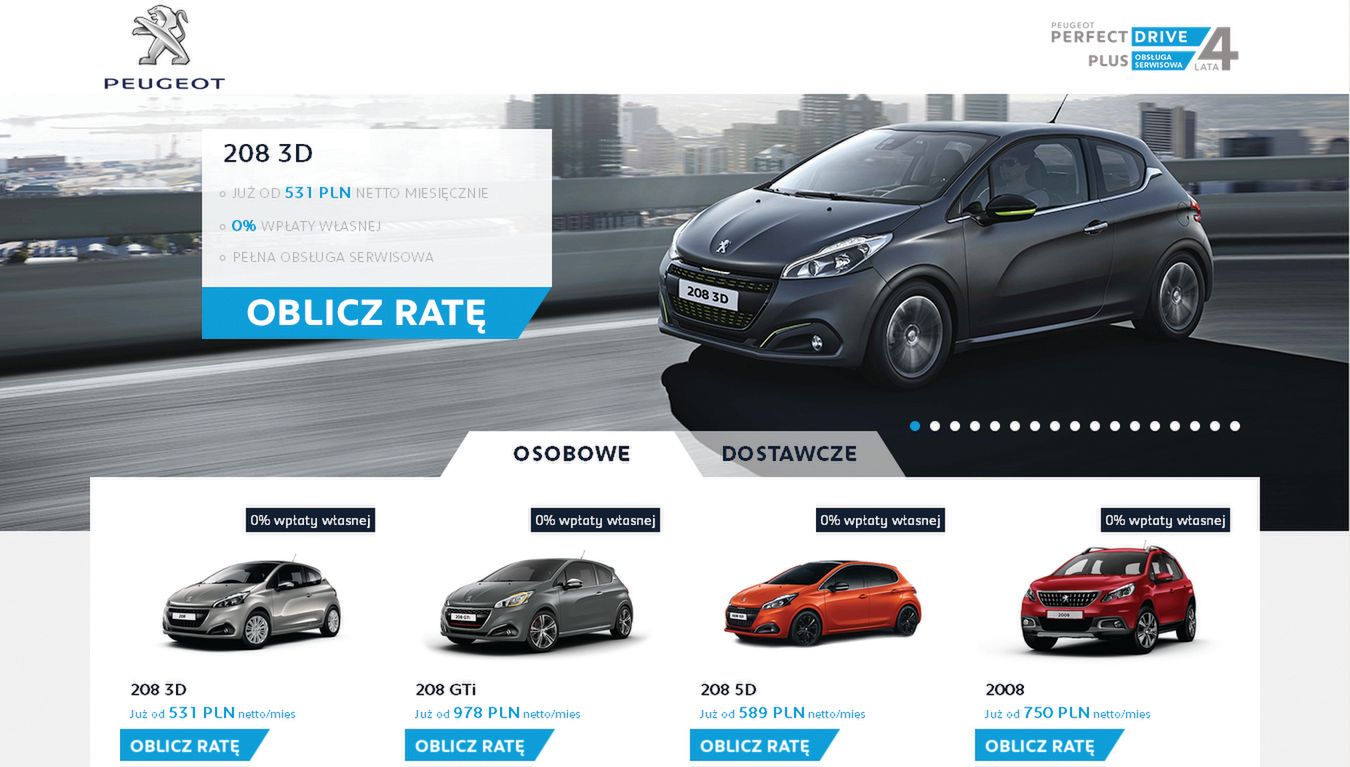

Peugeot 208 3d za 531 zł netto miesięcznie

531 zł netto czyli comiesięczny przelew będzie opiewał na kwotę 653,13 zł. Do dyspozycji otrzymamy samochód 1,2 Pure Tech 68 KM w wersji wyposażenia ACCESS o wartości 41 700 zł, bez klimatyzacji – manualnej - i lusterek bocznych podgrzewanych i sterowanych elektrycznie. Jeżeli chcielibyśmy dodać te elementy, wtedy miesięczna rata zwiększy się do kwoty 552 zł netto (678,96 zł brutto). Peugeot nie wymaga od nas pierwszej wpłaty, a umowa podpisywana jest na okres 48 miesięcy (z rocznym limitem kilometrów w wysokości 10 000) i zawiera również ubezpieczenie Assistance oraz umowę serwisową Premium, w której zakres wchodzi m.in.: wymiana części eksploatacyjnych, przeglądy okresowe, samochód zastępczy. Czego nie mamy w miesięcznym czynszu? Ubezpieczenia, które dodatkowo musimy opłacić. Po zakończeniu umowy, samochód jest wyceniany, a my mamy możliwość podjęcia decyzji: za zaproponowaną kwotę kupujemy go na własność lub zostawiamy kluczyki – i wszystkie dokumenty auta – i żegnamy się.

Skoda Fabia za 410 zł miesięcznie

Aby uzyskać powyższy czynsz miesięczny musimy wpłacić 25% (10 265 zł) wartego 41 060 zł auta. Potem przez 48 miesięcy wpłacamy po 410 zł dbając żeby nie przekroczyć limitu 20 000 przejechanych kilometrów rocznie. W pierwszym roku koszt ubezpieczenia komunikacyjnego (wynoszącego 1560 zł) wliczony jest w cenę raty. Co po 4 latach? Mamy trzy możliwości: zwracamy auto do dealera, spłacamy go w ratach lub całość - wynoszącą 19 257 zł – jednorazowo.

Hyundai i20 za 521 zł netto miesięcznie

Najdroższy samochód w zestawieniu. Wyceniony przez Hyundaia z silnikiem 1.2 MPI (84 KM) i wersją wyposażenia FRESH na pokładzie na 49 100 zł. Umowę podpisujemy na okres 36 miesięcy (z ograniczeniem ilości przejechanych kilometrów w trakcie jego trwania) i aby uzyskać miesięczną płatność w wysokości 521 zł netto (640,83 zł brutto) musimy wcześniej uiścić 10% (4910 zł) wartości auta. Miesięczny czynsz zawiera również pakiet usług dodatkowych w cenie: serwis mechaniczny, samochód zastępczy, ubezpieczenie, opony zimowe oraz karty paliwowe. Możliwość skorzystania z niej została ograniczona tylko do osób prowadzących działalność (firm). Co po 3 latach? Po prostu oddajemy auto.

Jesteście teraz bardziej pogubieni? Wcale się nie dziwię. Niby wszystkie oferty komunikują to samo, a są zupełnie innymi tworami. Łączy je tak naprawdę tylko jedno: niskie miesięczne koszty, dzieli – praktycznie wszystko. Okres trwania, zakres, kto może z nich skorzystać. Taka konstrukcja pozwala każdemu producentowi stwierdzić – i być może utwierdzić nas w tym przekonaniu – że są wyjątkowe i ... wyjątkowo nieporównywalne.

Postarajmy się jednak zrobić rzecz niewykonalną, czyli porównać przynajmniej dwie z nich. Weźmy ofertę na Fiata 500 i Hyundaia i20. Dlaczego? Bo obie mają ten sam zakres i oferowane są przez tą samą firmę – Masterlease. Co prawda skierowane są do różnych grup odbiorców (Hyundai tylko dla firm, a Fiat do wszystkich) oraz mają różne okresy obowiązywania umów, ale przynajmniej mają wszystkie koszty wliczone w miesięczną cenę. Jak zatem wypadło porównanie? Za wyznacznik wzięliśmy 36-miesięczny okres trwania umowy – dla takiego okresu wyliczony był kontrakt w Hyundaiu. I tak, sumując wszystkie płatności w danym okresie (również z wpłatą początkową w Hyundaiu) wpłacimy prawie 57% wartości cennikowej Hyundaia i ponad 70% Fiata. Trzeba przyznać, że rozpiętość jest naprawdę duża. Jednak – co należy oddać Fiatowi – wybierając 11 miesięczne umowy w 36 miesiącu poruszalibyśmy się już 4 Fiatem, gdzie Hyundaia ciągle użytkowalibyśmy tego samego. Dla jednych będzie to niewątpliwy plus i atut, dla innych coś wręcz przeciwnego. Oczami wyobraźni już widzę jak mówicie: „ (tu wstawcie dowolne, ulubione przez siebie przekleństwo) za nic chcą ode mnie 57% (70%) wartości auta”? Sumarycznie, nie da się ukryć, jednak w szczegółach nie chcą tylko za samo użytkowanie auta, ale za wszystkie koszty (oprócz paliwa i płynu do spryskiwacza) w całym okresie jego użytkowania. Cena auta to jedno, ponoszone z tytułu jego użytkowania koszty dodatkowe (np. ubezpieczenie, opony) to już rzeczy, które z reguły nie są przez nas liczone. A powinny, bo składają się na całkowite ponoszone przez nas koszty użytkowania samochodu. W końcu – z założenia – powyższe oferty nie są skierowane do osób, które mają na tyle gotówki i chcą ją w całości wydać na samochód.

A co z osobami które dysponują większą gotówką „na start”? Od jakiegoś czasu królują różnego rodzaju mutacje kredytów: 50/50, 33x3 czy też 25x4. Ale i tutaj widoczny jest ruch w propozycjach. Za przykład niech nam posłuży oferta Peugeota na model 208 o dumnie brzmiącej nazwie „Pożyczka 0% - spłacasz ile chcesz”. Uczciwie należy przyznać, że faktycznie całkowity koszt pożyczki wynosi 0%, a tym samym zero złotych. Warunki? Proszę bardzo – za reklamą Peugeota: cena pojazdu: 80 000 zł, wpłata własna: 40 000 zł, miesięczna rata pożyczki: 1 111 zł, stopa oprocentowania pożyczki: 0%, opłata przygotowawcza: 0%, całkowita kwota pożyczki: 40 000 zł, czas obowiązywania umowy: 36 miesięcy, RRSO: 0%, całkowita kwota do zapłaty: 40 000 zł. Czyli mówiąc prościej: wpłacamy połowę wartości samochodu, a resztę w nieoprocentowanych ratach przez 3 lata. Czy spłacamy miesięcznie ile chcemy? Nie do końca, zawsze będzie to 50% wartości auta podzielona na 36.

Ale wróćmy do ofert z niską miesięczną płatnością. Dlaczego tak obecnie są forsowane? Bo się sprawdzają i przyciągają klientów do salonu. A wiadomo, klient wchodzący do salonu jest potencjalnym nabywcą, trzeba go tylko sprowokować żeby się pojawił. I taką właśnie prowokacją i przynętą do odwiedzenia salonu są. A dlaczego działają? Tutaj już mamy prosty mechanizm. Bez wdawania się w szczegóły, jeżeli jesteś na etapie poszukiwania samochodu (niekoniecznie nowego) i dowiadujesz się że za „parę stów” miesięcznie możesz mieć nowe auto, nie sprawdzisz oferty? A może od razu uznasz, że jest nic nie warta lub „parę stów” miesięcznie to dużo? Bez żartów. Nawet nie przyznając się nikomu pojedziesz i ją zbadasz. Dlatego właśnie rynek motoryzacyjny musi posługiwać się tego typu wybiegami. Bo jak powszechnie wiadomo i – co dla niektórych najistotniejsze – obiegowa opinia głosi, że przeciętnie zarabiającego Polaka nie stać na nowe auto. Dla niego to nierealny zakup i kolejna „pętla na szyi” w codziennym życiu. Dodatkowo Polacy są mistrzami w kupowaniu używanych samochodów. Wiadomo, nie traci na wartość, tak jak nowy, a – w polskiej nomenklaturze zmotoryzowanych – 3-5 letni samochód jest praktycznie nowy. Jednak aby samochód stał się używany najpierw musi zostać sprzedany jako nowy.

Inną sprawą jest mentalność Polaków. Większość na zadane pytanie: ile wydajesz miesięcznie na samochód? Odpowie: nic, tylko na paliwo. Zapominając jednocześnie, że zapłacili wcześniej za przegląd, ubezpieczenie czy też opony i to pod warunkiem że auto nie wymagało dodatkowych nakładów np. w związku z awarią lub zużyciem jakichś jego elementów eksploatacyjnych (klocków, sprzęgła, amortyzatorów, itp.). Zapłacone, zapomniane, a tymczasem powinno się to liczyć, tak jak liczmy i prześwietlamy wszystkie pozostałe koszty utrzymania. Taka mentalność, nic nie poradzimy.

Czy zatem auto za „parę stów” miesięcznie jest „lekiem” na wszystkie dolegliwość rynku? Niewątpliwie nie, jednak jest ciekawą alternatywą nabycia nowego auta. Wartą rozpatrzenia, czy wartą skorzystania, tutaj już jednoznacznej konkluzji nie da się wyciągnąć. Wnioski? Sprawdzajcie szczegóły oferty i ... zadawajcie pytania sprzedawcom. Jak uznacie, że macie już wszystkie potrzebne dane, weźcie kalkulator, kartkę i długopis oraz dokładnie policzcie co i za ile „dostajecie”. Nie zawsze pierwotnie najtańsza propozycja okazuje się tą najbardziej korzystną. Zawsze warto sprawdzić, czy nasz upatrzony złoty Graal nie jest przez przypadek podróbką „made in China”.

I nawiązując do biadolenia mediów z początku. Faktycznie, przyjmując jako jedyne kryterium wiek samochodu, to tak, Polacy jeżdżą starymi samochodami. Średni wiek pojazdu to prawie 14 lat. Jednak nie jest tak, że sprzedaż nowych aut to jeden wielki marazm. Oczywiście mogłoby – i powinno być – patrząc się na potencjał i ludność Polski, lepiej. Jednak po spadku sprzedaży w 2012 roku (do odbiorców trafiło wtedy 273 589 sztuk aut osobowych), rynek systematycznie rośnie. I tak: w 2013 roku sprzedano 289 913 sztuk, 2014 – 327 709, 2015 – 354 975, a w 2016 roku – 416 123 egzemplarzy. Czyli mamy trwały wzrost sprzedaży, który licząc od 2012 roku wyniósł 52%.