Szkoda całkowita sprzyja przekrętom na rynku aut używanych. Przykład? BMW naszego czytelnika

Rynek aut używanych w Polsce jest bardzo specyficzny. Kręcone liczniki, niepewna przeszłość sprzedawanych pojazdów i nieuczciwi handlarze - niestety - nie są rzadkością. Udział w tym mają czasem także ubezpieczyciele, którzy, wykorzystując instytucję szkody całkowitej, przyczyniają się do pogłębiana nieprawidłowości. Przykładem może być BMW, które kiedyś użytkowano w firmie naszego czytelnika.

Instytucja szkody całkowitej – przynajmniej w założeniach – powstała z dwóch powodów. Po pierwsze po to, by wyeliminować z dalszego użytkowania wraki, których naprawa przekroczyłaby ich wartość. Po drugie - by rozliczać szkody, w przypadku których dany pojazd nie powinien być naprawiany z przyczyn technicznych.

To logiczne – wygięta podłoga czy połamana podłużnica mogą sprawić, że w opinii rzeczoznawcy samochód zostanie uznany za niezdatny do naprawy i dalszego użytku. Trudno mieć zastrzeżenia do wykorzystywania narzędzia szkody całkowitej w taki sposób. Niestety, w przypadku orzekania o nieopłacalności naprawy sytuacja wygląda zgoła inaczej.

Jak w praktyce działa szkoda całkowita?

W dużej mierze zależy to od wartości początkowej pojazdu. Przykład: pokolizyjny volkswagen golf, który przed wypadkiem wart był 4 tys. zł. Wymiany i lakierowania wymaga maska, błotnik, przednia szyba i drzwi. W przypadku takich aut bierze się pod uwagę zazwyczaj przeciętne ceny części, jak i robocizny, a nierzadko nawet je zaniża. Niska wartość pojazdu sprawia jednak, że i tak występuje szkoda całkowita.

Załóżmy, że tak było w przypadku opisywanego golfa – naprawę wyceniono na 5,5 tys. zł, czyli więcej niż wartość auta. Ubezpieczycielowi nie opłaca się wydawać tyle na naprawę pojazdu, więc oddaje on właścicielowi tylko to, co ten stracił. Kwotą graniczną jest pierwotna wartość pojazdu, czyli 4 tys. zł.

Pamiętajmy jednak, że poszkodowany nadal ma wrak, więc od ubezpieczyciela otrzymuje jedynie różnicę pomiędzy wartością pojazdu przed wypadkiem, a wartością wraku. Co z nim zrobi? To już jego sprawa. Może sprzedać, naprawić we własnym zakresie za 2,5 tys. zł, które otrzymał od ubezpieczyciela, albo oddać na złom. W przypadku tanich samochodów niewielu próbuje kombinować. Takie pojazdy rzadko wracają na drogę, a częściej kończą np. jako dawcy części. Co innego, gdy auto przedstawia znacznie większą wartość.

Szkoda całkowita opłaca się ubezpieczycielowi. Klientowi już niekoniecznie

Wielu ubezpieczycieli wykorzystuje instytucję szkody całkowitej, by zmniejszyć wysokość odszkodowania. Szczególnie w przypadkach, gdy wartość naprawy jest bliska granicy pozwalającej na orzeczenie szkody całkowitej. Wtedy w kalkulacji pojawiają się wyłącznie najdroższe części, a wskazane stawki roboczogodzin znacząco przekraczają normę. Po co? By wydać mniej na egzekucję szkody.

Weźmy auto warte 20 tys. zł i pierwotną wycenę naprawy, wynoszącą 15 tys zł. Wystarczy trochę podrasować kosztorys, by przekroczyć wartość graniczną i orzec szkodę całkowitą. A następnie stwierdzić, że wrak jest wart 13 tys. zł i - zamiast pierwotnych 15 tys. zł na naprawę - zostawić poszkodowanego z 1/3 tej kwoty i nienaprawionym pojazdem. To początek pasma nadużyć, które w konsekwencji prowadzą do nieprawidłowości na rynku wtórnym.

Znajdziemy klienta na twój "wrak" – nie ma problemu

Zostajecie z uszkodzonym samochodem po szkodzie całkowitej, wycenionym na 13 tys. zł i z 5 tys. zł w kieszeni. Co możecie zrobić? Przywrócić auto do stanu używalności za kwotę, która nie gwarantuje właściwej technologii naprawy i bezpiecznego użytkowania w przyszłości? Czy może sprzedać wrak dalej, tym bardziej że ubezpieczyciel nawet wam w tym pomoże?

W rzeczywistości wygląda to tak, że co ciekawsze i nieźle rokujące auta po szkodzie całkowitej są z automatu wystawiane na aukcji. Klientów nie brakuje – to głównie firmy specjalizujące się w odkupie takich pojazdów. Oferują zazwyczaj wyższe kwoty, niż wynika z wyceny wraku przez ubezpieczyciela, więc poszkodowani chętnie godzą się na taką opcję – 15 tys. zł od handlarza, 5 tys. zł od ubezpieczyciela i jesteśmy blisko pierwotnej wartości pojazdu, i problem z głowy.

Im młodsze i droższe auto, tym większa szansa na szkodę całkowitą

Największe "żniwa" ubezpieczyciele i współpracujący z nimi handlarze mają na nowoczesnych, prawie nowych autach o dużej wartości. Poziom skomplikowania współczesnych modeli, w szczególności tych z segmentu premium, daje spore pole do popisu przy orzekaniu szkody całkowitej. Horrendalne ceny części zamiennych oraz napraw takich pojazdów sprawiają, że nawet nieprzesadnie mocno uszkodzone pojazdy mogą zostać objęte szkodą całkowitą.

Oryginalne poduszki powietrzne, reflektory biksenonowe, radary i czujniki aktywnego tempomatu – to tylko niektóre elementy, które mogą ulec uszkodzeniu nawet podczas stłuczki, a kosztują nierzadko kilkanaście tysięcy złotych. Razem może to złożyć się na kwotę, która zaważy o orzeczeniu szkody całkowitej.

Tak właśnie było w przypadku BMW użytkowanego w firmie naszego czytelnika, pana Seweryna, którego historia świetnie odzwierciedla specyfikę branży oraz obrazuje, jak nadużywanie instytucji szkody całkowitej przez ubezpieczycieli prowadzi do nieprawidłowości na polskim rynku pojazdów używanych.

Prawie nowe auto z niskim przebiegiem – nic tylko brać

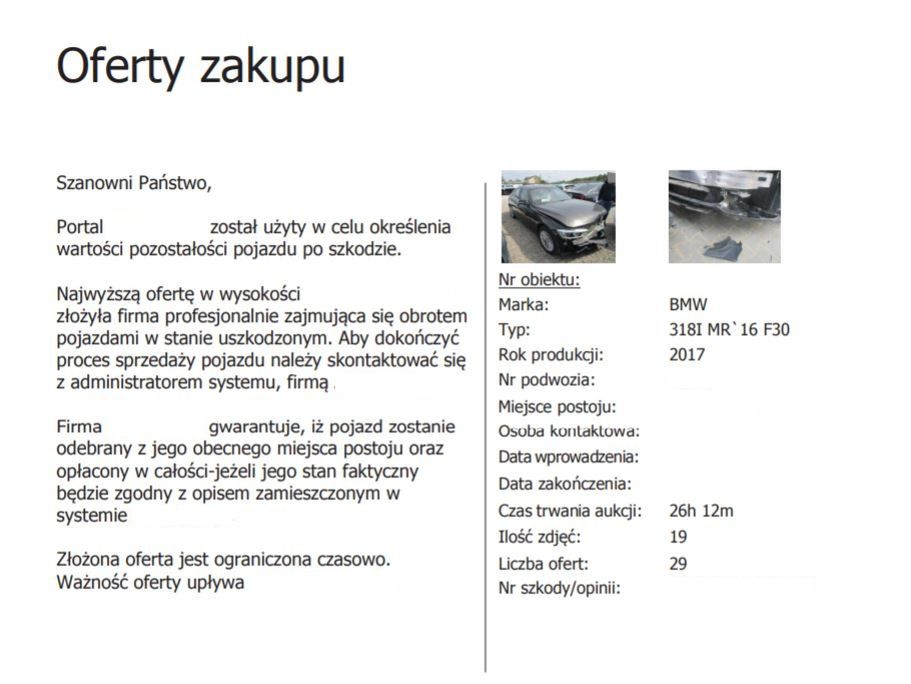

Firma pana Seweryna kupiła nowe BMW 318i Luxury w 2018 roku, lecz auto nie posłużyło długo. W kwietniu 2019 roku brało udział w karambolu. W wyniku kolizji uszkodzony został m.in. przedni zderzak, maska, lewy reflektor i błotnik oraz przednia szyba. Siła uderzenia była na tyle duża, że wystrzeliły również czołowe poduszki oraz boczne kurtyny powietrzne.

Choć żaden z elementów konstrukcyjnych nie ucierpiał, ubezpieczyciel orzekł, niestety, szkodę całkowitą, gdyż - według sporządzonego kosztorysu – koszt właściwie przeprowadzonej naprawy, wycenionej na około 80 tys. zł, przekroczyłby 70 proc. wartości auta. Jak informuje pan Seweryn:

Ubezpieczyciel sprzedał "wrak" za ok. 48 tys. zł netto i resztę wypłacił – czyli wyrównał sumę całego ubezpieczenia. Pojazd został zakupiony przez firmę handlującą samochodami używanymi. Jak ich dopytywaliśmy, co zamierzają zrobić z tym samochodem, to nie bardzo potrafili nam powiedzieć. Jak się później okazało, zaraz po naprawie ten pojazd został wystawiony do sprzedaży.

Poszukałem tej samej oferty również na otomoto.pl, gdyż portal ten od niedawna wymaga podawania przez ogłoszeniodawców numeru VIN. Ogłoszenie znalazłem, ale w rubryczce VIN widniała jedynie wartość: 00000000000000007. Napisałem więc maila z prośbą o VIN, udając klienta zainteresowanego zakupem. Niedługo potem oddzwonił do mnie miły pan, by poinformować, że wysłał mi fotografię dowodu rejestracyjnego, gdzie znajdę VIN.

Dlaczego go ukryli? Pewnie dlatego, że ten ciąg liter i cyfr pozwala lepiej poznać przeszłość pojazdu – na przykład dowiedzieć się z CEPIK, że auto przeszło przegląd, na którym weryfikowano, czy nie zagraża bezpieczeństwu. To standardowa procedura po kolizji zgłoszonej na policję. Funkcjonariusze zatrzymują wówczas dowód rejestracyjny, a auto może wrócić na drogę dopiero po naprawie i wizycie na stacji kontroli pojazdów.

Ponieważ w ogłoszeniu nie jest zaznaczone, że to pojazd bezwypadkowy, od razu zapytałem sprzedawcę o to, czy auto uczestniczyło w jakichkolwiek przygodach. Dowiedziałem się, że miało uszkodzony lewy, przedni błotnik. Spytałem więc, czy w związku z tym odpaliły poduszki powietrzne. Sprzedawca niechętnie przyznał, że tylko poduszka kierowcy, która została wymieniona.

Co z kurtynami, poduszką pasażera, maską, przednią szybą, zderzakiem i reflektorem? Tego nie wiadomo. Doceniając choć połowiczną uczciwość, po rozmowie wysłałem jeszcze SMS-a z zapytaniem, czy samochód był naprawiany w ASO, gdyż na podstawie VIN-u z dowodu nie udało się uzyskać zbyt wielu informacji. Odpowiedź nadeszła szybko: "Nasza firma naprawiała pojazd".

To ważne, gdyż jedną z zalet oferty, wymienioną w ogłoszeniu, jest "Gwarancja producenta do grudnia 2021 r." Czy obowiązuje nadal, mimo wykonania poważnych napraw poza ASO? Czy kurtyny powietrzne także wymieniono na nowe? Czy naprawienie auta w taki sposób, by na nim sporo zarobić, jest gwarancją bezpiecznej eksploatacji? Czy klient, który zdecyduje się na to auto, pozna jego przeszłość? O tym przekona się już ktoś inny, choć lepiej, by nie miał okazji.

Przed publikacją tekstu poprosiliśmy przedstawicieli firmy, która wystawiła na sprzedaż opisywane BMW o komentarz w tej sprawie. Oto odpowiedź:

"Podczas rozmowy telefonicznej udostępniamy numer VIN pojazdu celem jego zweryfikowania i przekazujemy istotne informacje. Każdy nasz klient ma stworzone odpowiednie warunki techniczno-organizacyjne do sprawdzenia pojazdu przed zakupem (pojazd jest odprowadzany do wskazanego przez klienta serwisu celem weryfikacji jego stanu aktualnego, jak i jego historii). W przypadku jeżeli pojazd w swojej historii posiada szkodę komunikacyjną, klient jest o tym poinformowany, zaznajomiony z historią, jak i dokumentacją fotograficzną, którą posiadamy. Przy każdej finalizacji transakcji wszystko, co zostało przekazane ustnie, jest zapisywane w umowie między stronami."

Czy powyższe w jakikolwiek sposób koliduje z udostępnieniem VIN-u już w treści ogłoszenia? Dlaczego, mimo zapewnień o uczciwej transakcji, podczas rozmowy telefonicznej zarówno mnie, jak i panu Sewerynowi nie powiedziano całej prawdy? Nie wiem, choć się domyślam.

Czy jest na to jakieś lekarstwo?

Należałoby zacząć przede wszystkim od ubezpieczycieli, którzy nierzadko żonglują kosztorysami napraw w taki sposób, by wyjść na tym jak najlepiej. Niestety, często kończy się to tak, jak w przypadku opisywanego BMW. Gdyby nie szkoda całkowita, auto, które nie było przecież mocno uszkodzone, trafiłoby do ASO, tam zostało naprawione zgodnie z technologią producenta i przy użyciu oryginalnych części, a następnie wróciło na drogi w fabrycznym stanie.

Byłoby to kosztowne dla ubezpieczyciela, ale najlepsze dla właściciela. Więcej – samochód nie trafiłby na rynek wtórny naprawiony nie wiadomo jak, bez jasnej historii i prawdopodobnie także bez gwarancji producenta. Wątpliwe jest, by firmy ubezpieczeniowe zmieniły sposób działania. Planowane są jednak zmiany w prawie, które utrudnią działalność handlarzom. To - zapowiadane od dawna - dodanie informacji o szkodzie całkowitej w bazie CEPIK. Klient - dysponujący numerem rejestracyjnym oraz VIN pojazdu - będzie mógł w szybki sposób sprawdzić, czy auto, które go interesuje, było przedmiotem szkody całkowitej. Jeśli wszystko pójdzie zgodnie z planem, ta ważna informacja zagości w systemach CEPIK jeszcze w tym roku.

Idealną opcją byłoby uzupełnienie tej nowelizacji o konieczność wykonywania napraw pojazdów zgodnie z technologią producenta i z potwierdzeniem tego faktu odpowiednią dokumentacją. Połowa firm, które trudnią się naprawą „po kosztach” w celu szybkiej sprzedaży naiwnemu klientowi, zapewne zakończyłaby wówczas działalność, albo w końcu zaczęła działać uczciwie. Pozostaje mieć nadzieję, że kiedyś doczekamy takich czasów.

Jak minimalizować ryzyko wpadki przy zakupie auta używanego?

Zakup auta używanego w Polsce to z pewnością niełatwe zadanie. Niewielu sprzedawców dzieli się całą prawdą na temat przeszłości oferowanych pojazdów. Sporo możemy dowiedzieć się już na podstawie numeru rejestracyjnego pojazdu, daty pierwszej rejestracji i numeru VIN - portal Otomoto.pl od niedawna wymaga nawet obligatoryjnego podania VIN-u w ogłoszeniu. Jak widać jednak na przykładzie opisywanego BMW, nie wszyscy chętnie stosują się do tych zaleceń.

Tymczasem dzięki tym danym możemy nie tylko zapoznać się z przeszłością pojazdu w bazie CEPiK, ale też poznać historię napraw w ASO. W niektórych markach możliwe jest także odczytanie pełnej fabrycznej specyfikacji danego auta, dotyczącej nie tylko lakieru nadwozia czy tapicerki we wnętrzu, ale również szczegółowego wyposażenia.

Warto również odwiedzić warsztat, by dokonać dokładnych oględzin - najlepiej ASO lub mechanika, któremu ufamy, a nie tego zaproponowanego przez sprzedawcę. Wszystko po to, by po zakupie mieć pewność, że jak najlepiej wydaliście swoje pieniądze, gdyż niespodzianek i rozczarowań niestety nie brakuje.