![Jazda na zakazie z dotkliwszą karą. Rząd zmienia przepisy, ale to nie poprawi sytuacji [Opinia]](https://v.wpimg.pl/MzZiNWM0Yhs7CzhkYktvDnhTbD4kEmFYL0t0dWIDfE4iWHlhYlYkFj8bKyciHioILxkvID0ePRZ1CD4-YkZ8VT4APSchUTRVPwQsMikfLEJqXXhgKAFgTjkNf3p5CX8fd1F7Y3wddRhrC31hLwUuTmIPbCo)

Leasing czy kredyt – co wybrać, planując zakup samochodu?

Planujesz zakup auta, lecz nie wiesz, jaką formę finansowania wybrać? Szczególnie korzystny finansowo leasing czy może jednak ugruntowany kredyt samochodowy? To trudny wybór; różnice pomiędzy nimi wpływają bowiem na każdy aspekt użytkowania Twojego nowego auta, a sama decyzja zależy od Twoich potrzeb, stylu życia i planów na przyszłość. Sprawdź, która forma finansowania najlepiej dopasuje się do Ciebie i ruszaj w trasę z pewnością, że wybrałeś mądrze!

Z artykułu dowiesz się:

- Co to jest leasing? Parę słów wyjaśnienia

- Leasing samochodu – jakie ma zalety?

- Leasing auta – wady też się liczą

- Czym jest kredyt samochodowy?

- Kredyt na samochód – najważniejsze zalety

- Kredyt na samochód – wady

- Leasing czy kredyt – co się opłaca, a co nie? Porównanie!

- Leasing czy kredyt – podsumowanie

Co to jest leasing? Parę słów wyjaśnienia

Czy wiesz, że leasing samochodu pomaga w utrzymaniu płynności finansowej, a jednocześnie cechuje się zminimalizowaną liczbą formalności?

Zacznijmy od tego, że w leasingu samochodowym użytkownik (leasingobiorca) otrzymuje prawo do korzystania z określonego przedmiotu – w tym przypadku samochodu – w zamian za regularne uiszczanie opłat na rzecz firmy leasingowej (leasingodawcy). Pojazd tym samym formalnie pozostaje na tym etapie własnością firmy leasingowej przez cały okres trwania umowy, lecz na jej mocy użytkownik może korzystać z niego na określonych w kontrakcie warunkach. Po zakończeniu umowy leasingobiorca ma możliwość wykupienia samochodu za ustaloną kwotę bądź, szczególnie w przypadku wynajmu, jego zwrotu do finansującego.

Leasing auta można zamknąć w kilku oddzielnych etapach:

- Podpisanie umowy.

- Uiszczenie opłaty wstępnej.

- Opłacanie miesięcznych rat.

- Zakup samochodu (wykup) lub jego zwrot.

Koniecznie przed podjęciem decyzji sprawdź kalkulator leasingowy - poznasz koszty czekające na Ciebie jeszcze przed kontaktem z konsultantem.

Tyle w teorii – a jak w praktyce? Warto założyć ciągły i sukcesywny wzrost zainteresowania tym produktem finansowym. Wynika to bynajmniej nie z mody, a z wielu realnych zalet, i to zarówno dla przedsiębiorców, jak i konsumentów.

Leasing samochodu – jakie ma zalety?

- Minimalna ilość formalności – w leasingu spotkasz się jedynie z uproszczonymi procedurami. Podpisanie umowy wymaga bowiem mniejszej liczby dokumentów i zapewnia zauważalnie szybsze załatwienie formalności.

- Korzyści podatkowe – leasing samochodu ma pewne bardzo istotne zalety pod kątem podatkowym; przedsiębiorcy mogą bowiem zaliczyć raty leasingowe i opłatę wstępną do kosztów uzyskania przychodu, jak i w pewnych przypadkach odliczyć podatek VAT.

- Elastyczność umowy – umowy leasingowe możesz z łatwością dostosować absolutnie idealnie do swoich do potrzeb oraz budżetu – pod względem czasu trwania, wysokości rat czy warunków wykupu. Dzięki temu można wybrać optymalny wariant finansowania, dostosowany do budżetu.

- Oczywiście wiele zależy tu od osoby, która zajmuje się Twoim konkretnym przypadkiem i która będzie w stanie znaleźć dobrą ofertę oraz, w miarę możliwości, wynegocjować jeszcze ciekawsze warunki. Taka jest firma Car Lease Polska – partner, który na polu wielu negocjacji osiągnął i niskie ceny, i szybką realizację.

- Brak bezpośredniego wpływu na zdolność kredytową – leasing auta nie obciąża bezpośrednio zdolności kredytowej. Wynika to z tego, że leasingowany pojazd formalnie należy do firmy leasingowej. Dzięki temu przedsiębiorcy mogą korzystać z leasingu i jednocześnie wnioskować o kredyty na inne potrzeby.

- Angażowanie minimalnej ilości pieniędzy – istotną ciekawostką jest to, że leasingowanie możesz rozpocząć w praktyce…za darmo. Otóż wysokość opłaty początkowej zamyka się w widełkach od 0% do 45%.

Leasing auta – wady też się liczą

- Brak pełnej własności pojazdu – przez cały okres trwania umowy leasingobiorca nie jest właścicielem pojazdu; ogranicza to możliwość modyfikacji auta lub swobodnego nim dysponowania, jak i podnajem czy naprawę poza wyselekcjonowanymi warsztatami.

- Dodatkowe opłaty – w leasingu auta mogą pojawić się ukryte koszty; za przekroczenie limitu kilometrów, sprawy mandatowe czy wcześniejsze zakończenie umowy. Warto dokładnie przeanalizować warunki przed jej podpisaniem lub skorzystać z pomocy specjalistów.

- Leasing operacyjny wymaga znajomości prawa i śledzenia zmian w jego zakresie; istotne jest zatem, aby skorzystać z pomocy specjalistów w razie chęci skorzystania z jego dobrodziejstw. Dobry specjalista z Car Lease Polska chętnie przedstawi Ci pułapki czyhające na każdego przedsiębiorcę, a także sposoby na to, jak z nimi walczyć.

- Standardowy czas trwania umowy – z reguły finansowanie zakupu poprzez leasing na samochód musi zamknąć się w okresie około 5 lat (60 miesięcy). Przez ten czas powinno się spłacić wartość całego auta (jeśli zostanie wykupione).

- Finansowanie zakupu wyłącznie aut nowych – leasingodawcy, czyli podmioty finansujące, rzadko decydują się na leasingowanie aut używanych. Wynika to ze zbyt dużego ryzyka w porównaniu do hipotetycznych korzyści dla finansującego.

Czym jest kredyt samochodowy?

Kredyt samochodowy to zupełnie inna forma finansowania, doskonale zakorzeniona w umysłach większości konsumentów oraz przedsiębiorców. Wynika to z tego, że można ją wziąć na dosłownie każdy cel, również na auto. Zatem co wybrać – leasing czy kredyt na samochód?

W tym programie finansowym bank lub inna instytucja finansowa udziela pożyczki na zakup samochodu. Klient, sięgając po kredyt na samochód, otrzymuje na swoje konto środki na realizację zakupu, a w zamian zobowiązuje się do spłaty zobowiązania w określonych ratach, które zawierają część kapitałową i odsetkową – zawsze w ustalonej wysokości, choć (w przypadku oprocentowania zmiennego), zależnej od WIBOR-u. Już w momencie zakupu samochód staje się własnością kredytobiorcy, jednak nierzadko z ograniczeniem w postaci wpisu banku jako współwłaściciela do momentu spłaty całej pożyczki.

Kredyt na samochód – najważniejsze zalety

- Własność pojazdu od momentu rozpoczęcia umowy – po podpisaniu umowy kredytowej samochód staje się automatycznie własnością kredytobiorcy. Oznacza to, że możesz go dowolnie modyfikować, mechanicznie lub wizualnie, bądź sprzedać jeśli zajdzie taka potrzeba.

- Elastyczny cel finansowania – kredyt na samochód można zaciągnąć zarówno na nowe, jak i używane auta; klienci mają większy wybór pojazdów, w tym takich, które nie kwalifikują się do leasingu, bo nawet kilkunastoletnich.

- Możliwość wcześniejszej spłaty – większość banków daje swoim klientom możliwość szybszej spłaty zadłużenia, czyli przed ostatecznym momentem zakończenia umowy. Rozwiązanie to zmniejsza wysokość odsetek w ujęciu całego okresu trwania umowy.

- Długi okres finansowania – kredyt można rozłożyć na wiele lat – nawet na kilkadziesiąt – co obniża wysokość miesięcznych rat, lecz oczywiście także podwyższa oprocentowanie. Jest to szczególnie pomocne dla osób, które chcą zmniejszyć obciążenia finansowe w krótkim okresie.

Kredyt na samochód – wady

- Wymagana zdolność kredytowa – kredyt na samochód wymaga od zainteresowanego dobrej historii kredytowej i stabilnych dochodów. Tym samym osoby z negatywną historią w BIK mogą mieć problem z uzyskaniem finansowania.

- Zmienność oprocentowania – w przypadku kredytów o zmiennym oprocentowaniu wysokość rat może się zmieniać w zależności od wahań stóp procentowych. Dla kredytobiorców oznacza to ryzyko wyższych kosztów w przyszłości, jak i, zależnie od okoliczności, ich obniżenie.

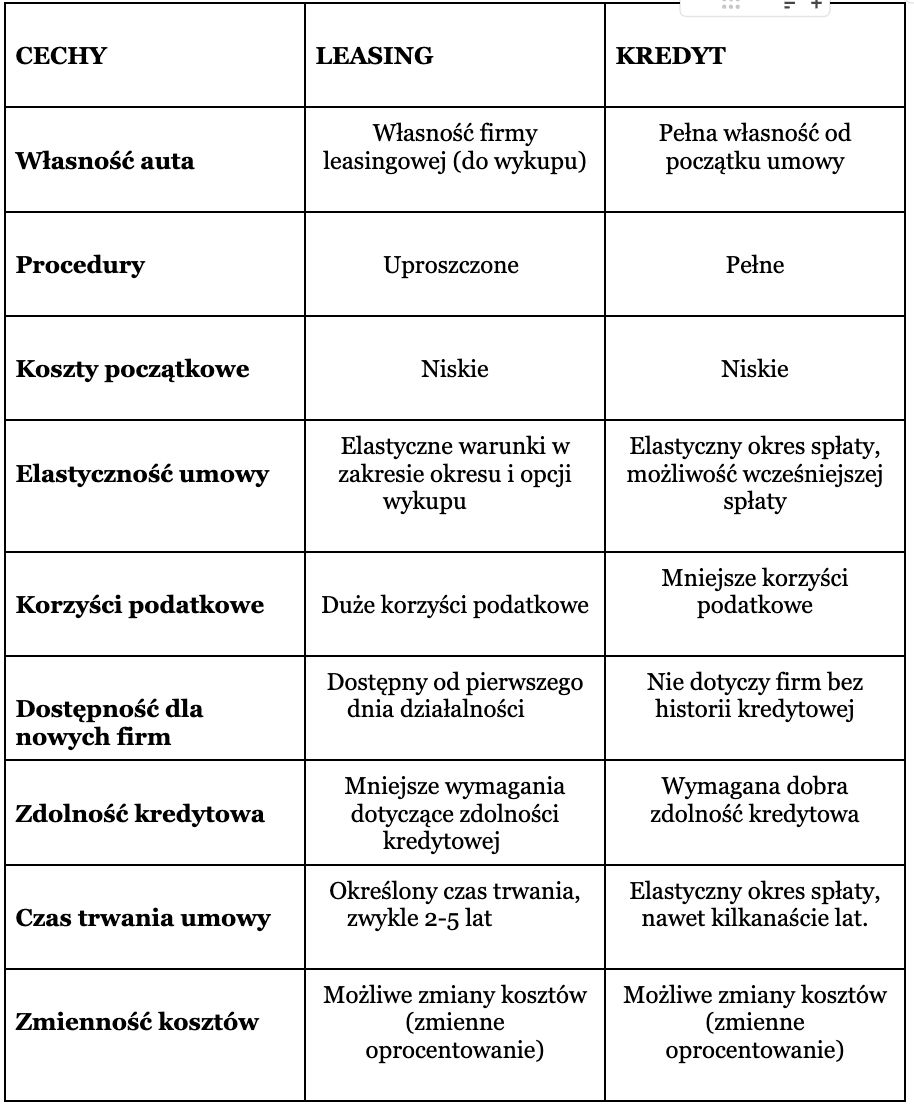

Leasing czy kredyt – co się opłaca, a co nie? Porównanie!Nic nie przekaże większej liczby informacji, jak tabela porównawcza, w której znajduje się w zasadzie wszystko to, co może w jakimkolwiek stopniu wpłynąć na podjęcie przez Ciebie decyzji. (poniżej tabelka).

Leasing czy kredyt – podsumowanie

Wybór między leasingiem a kredytem samochodowym to jak decyzja między wynajmem a zakupem domu – wszystko zależy od Twoich potrzeb, priorytetów i sytuacji finansowej.

Leasing na samochód to świetna opcja, jeśli cenisz wygodę, szybkie decyzje i elastyczność, zwłaszcza jeśli prowadzisz firmę. To forma finansowania pisana tym, którzy nie chcą zbyt głęboko zanurzać się w formalności i cenią sobie korzyści podatkowe. Idealnie sprawdzi się również, jeśli lubisz częste zmiany i nie chcesz na stałe wiązać się z jednym autem. Brak dużych kosztów początkowych to dodatkowy bonus, który pozwala wejść w użytkowanie nowoczesnego pojazdu bez obciążania budżetu.

Z kolei kredyt samochodowy to najlepszy, bo najkorzystniejszy wybór dla osób, które cenią sobie własną niezależność i którzy chcą od razu czuć się właścicielami swojego auta. Masz też, jako kredytobiorca, pełną swobodę w użytkowaniu pojazdu – od personalizacji, aż po sprzedaż. Kredyt daje także większą swobodę w wyborze auta, w tym modeli starszych, które nie zawsze kwalifikują się do leasingu, lub tych niepopularnych. Przemyśl swoją decyzję i podejmij ją mądrze!