Ceny rosną szybciej niż standardy

Z podsumowania pierwszych sześciu miesięcy 2017 roku wynika, że ceny OC w porównaniu z sytuacją z 2016 roku wzrosły średnio o 45 proc. Jeśli zestawimy je z rokiem 2014 ceny OC wzrosły o około 150 proc. Ubezpieczyciele tłumaczą podwyżki wzrostami kwot wypłacanych poszkodowanym. Rzeczywiście, towarzystwa wypłacają więcej.

Jak informuje Polska Izba Ubezpieczeń, w pierwszej połowie 2017 roku w ramach OC było to 4,3 mld zł, co w porównaniu z analogicznym okresem 2016 roku było wartością wyższą o 9,2 proc. Ważną informacją jest też jednak to, że segment ubezpieczeń OC stał się rentowny dla towarzystw ubezpieczeniowych. Wcześniej, w związku z wojną cenową, wykazywały one straty.

Jak w tym czasie zmienił się standard obsługi? W 2015 Komisja Nadzoru Finansowego przedstawiła listę dobrych praktyk związanych z likwidacją szkód z OC.

Do najważniejszych punktów dokumentu należał zakaz odliczania amortyzacji stosowanych w naprawie części zamiennych adekwatnej do wieku samochodu, zakaz kalkulowania wysokości szkody w oparciu o zamienniki oryginalnych części czy nakaz zwrotu kosztów wynajmu samochodu zastępczego dla poszkodowanego w zdarzeniu.

Ubezpieczyciele musieli dostosować się do wytycznych KNF, ale czy rzeczywiście to zrobili? Sprawdził to Rzecznik Ubezpieczonych. Z jego raportu wynika, że ubezpieczyciele starają się omijać wskazówki KNF, by wypłacać jak najniższe odszkodowania. Jakie są ich grzechy?

Niska wycena części

Przed 2015 rokiem podczas likwidacji szkód ubezpieczyciele obniżali ceny potrzebnych do naprawy części średnio o 40-60 proc. Argumentowano to faktem, że uszkodzone elementy nie były przecież nowe.

Co jeszcze bardziej oburzające, praktyka ta stosowana była zarówno w przypadku samochodów starszych, jaki wobec tych, które były jeszcze na gwarancji producenta. Jak się okazuje, proceder ten nie został zarzucony, zmieniono tylko jego nazwę.

Jak informuje Rzecznik Ubezpieczonych, obecnie towarzystwa kalkulując koszty napraw powypadkowych, wykazują, że na rynku potrzebne części można kupić z rabatem. Na podstawie tych rzekomych promocji obniżają ceny części zamiennych o 5-30 proc.

Jako przykład w raporcie podano przypadek właściciela Hondy Insight, który otrzymał wycenę szkód w oparciu o oryginalne części, ale ich cena została obniżona o 30 proc. przez ubezpieczyciela, ponieważ tyle jego zdaniem wynosił rabat możliwy do uzyskania w ASO. Wartość ta nie była poparta żadną konkretną ofertą.

Zgodnie z przepisami ubezpieczyciel może potrącić część ceny części zamiennej tylko wtedy, gdy udowodni, że założenie nowego i oryginalnego elementu spowodowało zwiększenie wartości rynkowej samochodu. W 2015 roku 8,7 proc. spraw trafiających do Rzecznika Finansowego dotyczyło potrąceń amortyzacyjnych na części. W pierwszym półroczu 2017 roku stanowiły one 4 proc. spraw.

Oryginały czy zamienniki?

Jak stwierdzono w raporcie Rzecznika Finansowego, oferowanie zamienników zamiast oryginalnych części było i jest popularnym sposobem towarzystw ubezpieczeniowych na obniżenie wartości wypłat. Czy to legalne? Okazuje się, że tylko w niektórych przypadkach.

Przepisy obligują ubezpieczycieli do zastosowania w kalkulacji cen oryginalnych części pochodzących od producenta, gdy uszkodzony samochód jest na gwarancji, a w przypadku starszych aut wtedy, gdy auto wcześniej było serwisowane z zastosowaniem oryginalnych podzespołów, a także gdy poszkodowany naprawi pojazd z wykorzystaniem części oryginalnych i przedstawi rachunki lub faktury dokumentujące te wydatki.

Zdaniem Rzecznika Finansowego użycie nieoryginalnych części zamiennych, charakteryzujących się porównywalną jakością (części PJ) do oryginalnych odpowiedników, jest uzasadnione tylko wtedy, gdy uszkodzony pojazd jest już mocno wyeksploatowany i liczy sobie przynajmniej kilkanaście lat.

Jak wygląda to w praktyce? Jedna ze skarg, które trafiły do RF, dotyczyła eksploatowanego od sześciu lat samochodu, w którym uszkodzona została tylna lampa i błotnik. Jak wskazywała właścicielka pojazdu, ceny oryginalnych części wynosiły odpowiednio 400-500 zł oraz 700 zł.

Ubezpieczyciel zaoferował 72,03 zł za lampę oraz 119,45 zł za błotnik. Dodatkowo, bez podstawy prawnej w tym zakresie, uzależnił dopłatę odszkodowania od przedstawienia przez poszkodowaną faktur dokumentujących wyższe koszty naprawy niż ustalone w toku postępowania likwidacyjnego.

Jak akcentuje Rzecznik Finansowy, ubezpieczyciel nie może obniżać kosztorysu napraw dokonanego przez warsztat wybrany przez poszkodowanego lub powołanego przez niego rzeczoznawcę bez wskazania powodów zmniejszenia kwoty.

Niestety jest to częsta praktyka. Innym częstym przejawem "oszczędności" zakładów ubezpieczeniowych jest wypłacanie zaniżonej wartości i uzależnianie podniesienia kwoty świadczenia od przedstawienia dowodów na to, że poszkodowany poniósł koszty wyższe niż zaoferowana wcześniej kwota.

Odsetek skarg do Rzecznika Finansowego związanych z zastosowaniem w rozliczeniu nieoryginalnych części zmniejszył się z 12,1 proc. w 2015 roku do 9 proc. w pierwszym półroczu 2017 roku.

Lakiernik za półdarmo

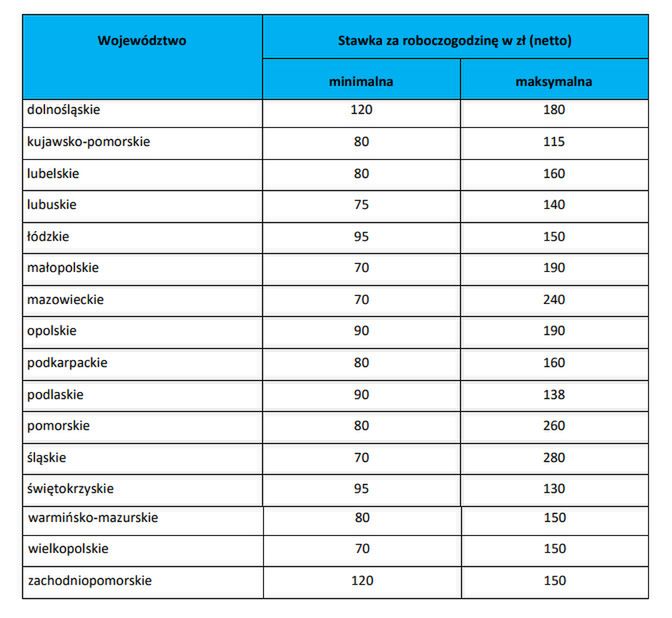

Polem do wielu nadużyć stosowanych przez ubezpieczycieli jest wycena wartości prac mechaników, blacharzy i lakierników. Próby zaniżenia wysokości odszkodowań bywają tu drastyczne. Rzecznik Finansowy przywołuje sprawę uszkodzonego Chevroleta Aveo.

Przy szacowaniu wartości strat przyjęto wysokość stawki godzinowej wynoszącej 60 zł netto. Właściciel samochodu w odwołaniu stwierdził, że w miejscu jego zamieszkania cena to 122 zł. Po weryfikacji kosztorysu napraw ubezpieczyciel wypłacił 100 zł netto za godzinę.

Jak wskazuje RF, ubezpieczyciele zaniżają stawki roboczogodzin tylko wtedy, gdy chodzi o likwidację szkody częściowej. Gdy stwierdzają szkodę całkowitą, zakłady ubezpieczeń najczęściej stosują stawki właściwe dla ASO, a nawet dla pojazdów klasy premium.

Stłuczka a wartość samochodu

Jednym z pierwszych pytań, jakie potencjalny nabywca zadaje sprzedającemu, dotyczy historii szkód samochodu. Auta, które mają wypadkową przeszłość, trudniej sprzedać, a ich cena jest niższa od cen uzyskiwanych przez pojazdy bezwypadkowe. Czy w związku z tym ubezpieczyciel powinien dopłacać poszkodowanym rekompensatę z tego tytułu?

Towarzystwa ubezpieczeniowe często unikają tego tematu. Tymczasem w 2001 roku Sąd Najwyższy stwierdził, że zgodna z wytycznymi producenta naprawa uszkodzonego pojazdu przywraca jego stan sprzed zdarzenia, ale sytuacja ta negatywnie wpływa na rynkową wartość pojazdu.

Jak informuje Rzecznik Finansowy, towarzystwa ubezpieczeniowe często zaniżają kwoty należne za utratę wartości rynkowej wskutek uczestnictwa w kolizji lub w ogóle odmawiają jej wypłaty – szczególnie w przypadku leasingu.

Gra na "całkę"

Szkoda całkowita to termin, który mrozi krew w żyłach niejednego kierowcy. Orzeka się ją wtedy, gdy koszty naprawy uszkodzonego pojazdu przekraczają jego wartość rynkową. Co dzieje się wówczas? Zakład ubezpieczeniowy szacuje wartość wraku i wypłaca poszkodowanemu różnicę pomiędzy tą kwotą a ceną auta przed zdarzeniem.

W praktyce często zdarza się, że wrak zostaje wyceniony na sporą wartość, a ofiara zdarzenia drogowego zostaje z niewielką kwotą od ubezpieczyciela oraz koniecznością pozbycia się rozbitego auta.

Skargi dotyczące szkody całkowitej mają też związek z wyceną wartości auta przed zdarzeniem. W wielu przypadkach ubezpieczyciel nie uwzględnia dodatkowego wyposażenia danego egzemplarza, modyfikacji technicznych zwiększających jego wartość czy dobrego stanu technicznego auta.

Czasami zdarza się, że ubezpieczyciel stosuje korekty cen rynkowych samochodów, a nawet nie uwzględnia wycen sporządzonych przez niezależnych rzeczoznawców.

Jak nie dać się oszukać?

Szkodę zgłaszamy w zakładzie ubezpieczeniowym sprawcy bądź we własnym, jeśli chcemy i możemy skorzystać z bezpośredniej likwidacji szkód. Na tym etapie możemy wybrać bezgotówkową lub gotówkową likwidację szkody.

Pierwsza polega na oddaniu samochodu do warsztatu i oczekiwaniu na naprawiony samochód. W drugim przypadku otrzymujemy odszkodowanie w formie przelewu. Jeśli decydujemy się na rozliczenie gotówkowe, należy zachować szczególną ostrożność.

W momencie, gdy otrzymanym kosztorysie napraw znajdziemy podejrzanie niskie ceny części, może się okazać, że towarzystwo ubezpieczeniowe użyło do kalkulacji części nieoryginalnych lub odliczyło rabat, który rzekomo powinniśmy otrzymać przy ich zakupie. Warto sprawdzić też zakres napraw i porównać to z uszkodzeniami, które dotyczą samochodu.

W przypadku nieprawidłowości należy pisemnie odwołać się od decyzji ubezpieczyciela. Dobrze też poprosić o przysłanie wszystkich dokumentów dotyczących likwidacji szkody. Ubezpieczyciel ma obowiązek udostępnić nam ich kopie listownie lub poprzez pocztę elektroniczną.

W odwołaniu wnieś o zapłatę pełnego odszkodowania w oparciu o nowe i oryginalne części zamienne, stawki robocizny na rynku lokalnym, bez umniejszenia odszkodowania o bezprawną amortyzację ze względu na wiek pojazdu, przy uwzględnieniu pełnych kosztów lakierowania i pełnego zakresu uszkodzeń.

Do odwołania możesz dołączyć kosztorys naprawy sporządzony przez niezależnego rzeczoznawcę samochodowego lub warsztat naprawczy. Jeśli sprawa się przeciąga, wnieś także o zapłatę odsetek ustawowych za zwłokę w zapłacie pełnego odszkodowania od 31 dnia od zgłoszenia szkody do momentu zapłaty.

Ubezpieczyciel powinien odpowiedzieć na odwołanie w terminie 30 dni od momentu jego doręczenia. W odpowiedzi na pismo może podtrzymać swoje stanowisko o wysokości odszkodowania albo uzależnić dopłatę odszkodowania od przedstawienia faktur za naprawę pojazdu. Jest to jednak warunek bezprawny.

Ubezpieczyciel ma obowiązek zapłaty pełnego odszkodowania za szkodę z OC sprawcy niezależnie od tego, czy auto zostało naprawione. Może też zdarzyć się, że ubezpieczyciel wcale nie odpowie, licząc na to, że sprawa "przyschnie". Wówczas pozostaje skierowanie sprawy na drogę sądową.

– W sprawach o dopłatę odszkodowania za szkodę w samochodzie z polisy OC sprawcy, gdy nie ma miejsca tzw. szkoda całkowita, szansę na wygraną oceniamy bardzo wysoko, na poziomie minimum 90 proc. Oczywiście konieczne jest przeanalizowanie dokumentacji, aby dokładnie ocenić szanse w danej, konkretnej sprawie – mówi Mariusz Sadowski z poznańskiej kancelarii prawnej Eventum.

– Należy wnieść opłatę sądową, wynoszącą 5 proc. kwoty, o jaką pozywamy ubezpieczyciela, a dowód wpłaty załączyć do pozwu. Następnie wnosi się o określenie przez biegłego rzeczoznawcę kosztów naprawy samochodu. Zaliczka na wynagrodzenie biegłego to 800-1000 zł, które musi zapłacić pozywający. Koszty te zwróci ubezpieczyciel, jeśli przegra. Rozprawa odbędzie się przed sądem właściwym dla poszkodowanego. Proces trwa zwykle około roku. To długo, trzeba jednak pamiętać, że zakład ubezpieczeń wypłaci nam za ten okres należne odsetki – dodaje Sadowski.